Proses pembelian bahan baku merupakan hal yang terpenting dalam suatu proses bisnis. Proses berjalannya suatu bisnis terutama industri yang bergerak dalam kegiatan produksi, membutuhkan bahan baku agar kegitan produksi dapat berjalan sehingga mampu menciptakan suatu produk yang siap dijual. Oleh karena itu, penulis mengangkat judul pembelian bahan baku untuk dibahas dalam blog artikel Kompasiana.

[caption caption="Sumber : Internet "][/caption]

Pengertian Pembelian

Pengertian pembelian menurut Galloway dkk. (2000:31).“The role of purchasing function is to make materials and parts of the right quality, and quantity available for use by operations at the right time and at the right place.” Pendapat tersebut kurang lebih mempunyai arti bahwa peran fungsi pembelian adalah untuk mengadakan material dan part pada kualitas yang tepat dan kuantitas yang tersedia untuk digunakan dalam operasi pada waktu yang tepat dan tempat yang tepat.

Pengertian pembelian menurut Brown dkk. (2001:132) mengatakan bahwa secara umum pembelian bisa didefinisikan sebagai: “managing the inputs into the organization’s transformation (production process).” Pendapat tersebut kurang lebih mempunyai arti bahwa pembelian merupakan pengelolaan masukan ke dalam proses produksi organisasi.

Dapat disimpulkan bahwa pembelian adalah suatu kegiatan yang dilakukan oleh industri terutama produksi untuk memperoleh bahan baku, perlengkapan atau peralatan. Tujuan utamanya adalah memperoleh bahan dengan biaya serendah mungkin yang konsisten dengan kualitas yang sesuai standar yang ditentukann. Fungsi dari pembelian untuk memastikan bahwa ada keseimbangan antara persediaan bahan dengan tingkat inventaris sehingga perusahaan dapat mempertahankan posisi labanya sepanjang menyangkut biaya bahan dan agar dapat terus beroprasi.

Pengertian Bahan Baku

Merupakan barang-barang yang diperoleh untuk digunakan dalam proses produksi. Beberapa bahan baku diperoleh secara langsung dari sumber-sumber alam. Namun demikian, lebih sering lagi bahwa bahan baku diperoleh dari perusahaan lain dan ini merupakan produksi akhir dari para pensuplai. Sebagai contoh, kertas cetak merupakan produk akhir dari pabrik kertas, akan tetapi merupakan bahan baku bagi perusahaan percetakan.

Meskipun istilah bahan baku dapat digunakan secara luas untuk menutup seluruh bahan baku yang dipergunakan dalam produksi. Sebutan acapkali dibatasi untuk barang-barang yang secara fisik dimasukkan dalam produk yang diproduksi. IstilahBahan Pembantu Pabrik (factory supplies) atau Bahan Pembantu Produksi(Manufacturing Supplies), kemudian dipergunakan untuk menyebut bahan tambahan, yaitu bahan baku yang diperlukan dalam proses produksi tetapi tidak secara langsung dimasukkan dalam produk. Minyak dan bahan bakar untuk peralatan pabrik, bahan pembantu pembersih, dan pos-pos serupa digolongkan dalam bentuk kelompok ini karena pos-pos ini tidak dimasukkan dalam suatu produk tetapi hanya membantu dalam produksi secara keseluruhan. Bahan baku yang secara langsung digunakan dalam produksi barang-barang tertentu disebut bahan langsung; bahan pembantu pabrik disebut bahan tidak langsung.

(Akuntansi Intermediate Volume Komprehensif Edisi Kedelapan, Smith, Jay M., 1992)

[caption caption="Sumber : Internet"]

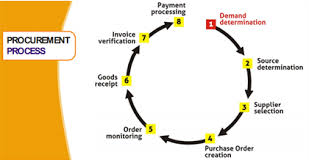

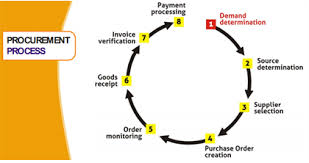

Tujuan Proses Pembelian Bahan Baku

Pembelian barang baku merupakan hal yang sangat vital bagi sebuah industri manufaktur. Dalam proses tersebut membutuhkan suatu prosedur yang sesuai dengan standar dan kebutuhan. Jika tidak sesuai dengan standar yang ditentukan, bisa jadi suatu industri manukfaktur tidak akan mendapat hasil yang maksimal dan akan mengalami kebangkrutan.

- Mencegah pemborosan. Pembelian barang baku disesuaikan dengan kebutuhan yang telah disetujui.

- Mencegah permaian harga. Setiap suplier didata dan diadakan tender agar sesuai dengan kriteria yang dibutuhkan.

- Mencegah pembelian fiktif.

- Mengefektifkan proses pembelian dan transaksi.

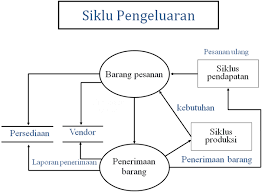

Divisi yang Terkait dengan Pembelian Bahan Baku

1. Divisi Gudang

Divisi gudang bertanggung jawab untuk mengajukan pembelian bahan baku sesuai dengan persedian yang ada digudang kepada divisi pembelian. Selain itu divisi gudang memiliki fungsi untuk mengatur bahan baku yang ada digudang.

2. Divisi Pembelian

Divisi pembelian bertanggung jawab dalam menentukan pemasok/suplier, harga, jenis atau tipe bahan baku yang sudah disesuaikan menurut standar perusahaan.

3. Divisi Penerimaan

Divisi penerimaan bertanggung jawab atas penerimaan bahan baku yang masuk dan menjadi tempat pengecekan suatu bahan baku layak atau tidak digunakan didalam perusahaan.

4. Divisi Akuntansi

Divisi akuntansi bertanggung jawab terhadap pencatatan hutang dan pencatatan persediaan.

5. Divisi Keuangan Divisi Keuangan bertanggung jawab atas pembayaran atau pelunasan hutang bahan baku. [caption caption="Sumber : Internet"]

Sistem Pengendalian yang diterapkan dalam prosedur pembelian bahan baku adalah sebgai berikut:

1. Adanya pemisahan kewenangan dan fungsi dari setiap divisi agar pekerjaan yang dilakukan sesuai dengan ranah divisinya seperti : Divisi Gudang, Divisi Pembelian, Divisi Penerimaan, Divisi Akuntansi, Divisi Keuangan.

2. Adanya sistem otorisasi dan prosedur pencatatan data data yang berkaitan dengan pembelian bahan baku. Adapun sistem otorisasi yang diterapkan adalah sebagai berikut:

- Surat permintaan pembelian bahan baku di tandatangani oleh pejabat tertinggi didivisi gudang.

- Setiap pemilihan pemasok harus disetujui manager didivisi pembelian dan direktur utama.

- Setiap pembelian bahan baku harus disetujui manager pembelian dan manager keuangan.

- Laporan penerimaan barang harus ditanda tangani oleh divisi penerimaan dan divisi gudang.

- Setiap pencatatan yang dilakukan oleh bagian akuntansi harus berdasarkan dokumen yang telah diotorisasi oleh manager akuntansi.

- Sebelum melakukan pembayaran , harus ada otorisasi oleh direktur utama, manager keuangan dan manager akuntansi.

3. Otorisasi tambahan untuk pengendalian

- Setiap dokumen harus mempunyai kode dan nomer urut agar mudah dalam pencatatan dan pengarispan.

- Dilakukan pengarsipan dokumen yang masuk atau keluar disetiap divisi. Tujuan dilakuakn pengarsipan agar memudahkan dalam penemuan kembali.

- Setiap dokumen yang akan diberikan harus ada tanda otorisasi oleh pihak yang bertanggung jawab.

- Penyimpanan arsip dilakukan perdivisi dengan masa pakai minimal 5 tahun

Demikian ulasan singkat dari penulis, semoga bermanfaat.

JUDUL TA : ANALISIS SISTEM AKUNTANSI PEMBELIAN BAHAN BAKU DALAM MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL PEMBELIAN BAHAN BAKU