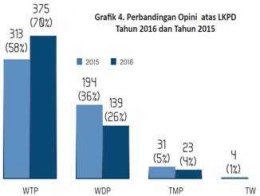

Suasana ruangan saat itu sesekali tampak hening. Berkas-berkas yang sudah tersimpan rapi harus dibuka kembali untuk diperiksa. Beberapa orang dimintai wawancara dan konfirmasi.

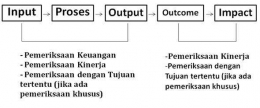

Hari itu, beberapa tahun lalu, Badan Pemeriksa Keuangan (BPK) melakukan pemeriksaan keuangan dan kinerja di tempat saya bekerja. Saya percaya, pemeriksaan BPK (termasuk auditor internal sebuah lembaga) bukan untuk mencari kesalahan sebuah entitas. Tapi untuk memastikan: agar pengelolaan dan tanggung jawab keuangan negara berjalan sesuai peraturan, lalu memberi masukan untuk perbaikan.

Pemeriksaan BPK lazim dilakukan pada seluruh entitas. Ini merupakan cerminan "BPK kawal harta negara". Harta negara yang dikelola baik oleh Pemerintah Pusat/Daerah, Badan Usaha Milik Negara/Daerah, Bank Indonesia, Badan Layanan Umum atau lembaga lain yang mengelola keuangan negara (Undang-Undang 15/2006 tentang BPK).

Keuangan negara adalah alat untuk mencapai kesejahteraan rakyat. Ia tercermin melalui program-kegiatan pada dokumen Anggaran Pendapatan dan Belanja Negara/Daerah (APBN/D) setiap tahun. Meski demikian, dalam pengelolaannya, ada potensi dan risiko kebocoran anggaran serta ketidakefektifan pelaksanaan program. Pemerikaan BPK dapat menjadi alarm dan kompas jalannya proses penguatan akuntabilitas organisasi.

Pada titik ini, keberadaan BPK melalui pemeriksaannya menjadi "kontrol dan penyeimbang": menilai dan memastikan kewajaran pengelolaan keuangan, dan mengukur kinerja program dan kegiatan entitas agar sesuai amanat konstitusi kita.

Instrumen kekuasaan rakyat

Dalam lintasan sejarah, pengelolaan keuangan negara di Indonesia tidak terlepas dari beragam dinamika. Ia meninggalkan jejak yang dapat diambil pembelajaran. Sejak era Hindia Belanda (sebutan Indonesia di era penjajahan), penyimpangan yang dilakukan penguasa Vereenigde Oostindische Compagnie (VOC) memiliki andil pada runtuhnya perusahaan multinasional pertama dunia itu, yang kemudian diambil alih oleh pemerintah Belanda. Bahkan, keuntungan besar yang dimiliki VOC dari penjarahan rempah-rempah di Ternate dan Tidore, disebut Hanna & Alwi (1996:173) sebagai sebuah "paradoks". Pengelolaan keuangan VOC yang "rumit" di masa lalu itu kemudian turut andil dalam memperkuat Badan Pemeriksa Keuangan Hindia Belanda, atau dikenal dengan: Algemene Rekenkamer.

Sejarah kelam pengelolaan keuangan di zaman kolonial menjadi bahan refleksi bagi para Pendiri Bangsa dalam merumuskan sebuah badan pengawasan keuangan di dalam konstitusi ketika Indonesia merdeka. Mohammad Hatta sejak lama dengan tegas menyampaikan pentingnya pengawasan pengelolaan uang negara. Dalam tulisannya tentang "Apa Jang Dikatakan Uang?" pada buku klasiknya "Beberapa Fasal Ekonomi: Djalan Keekonomi dan Bank", Bung Hatta menilai uang sebagai "alat hoarding" akan banyak terpengaruh oleh pertimbangan-pertimbangan subjektif dalam kendali lembaga negara bisa merusak kepentingan umum. Maka, negara melalui suatu badan pengawasan keuangan mempunyai tugas sebagai pelindung keselamatan umum (Hatta, 1958:17).

Kesadaran fundamental itu Bung Hatta tularkan kepada para penyusun rumusan Undang-Undang Dasar 1945. Pada 15 Juli 1945, dalam rapat besar Badan Penyelidik Usaha-usaha Persiapan Kemerdekaan Indonesia (BPUPKI) yang diketuai Soekarno, Soepomo menyatakan pendapat tentang posisi penting BPK yang disebutnya sebagai instrumen kekuasaan negara.

"Untuk memeriksa tanggung-djawab tentang keuangan negara diadakan satu badan pemerika keuangan, yang dulu dinamakan Rekenkamer, yang peraturannja ditetapkan dengan undang-undang. Itulah garis-garis besar tentang kekuasaan negara," Soepomo (lihat Konstitusi Ekonomi, Jimly Asshiddiqie, 2010:237).

Perumusan UUD 1945 kemudian menetapkan keberadaan BPK pada pasal 23 ayat 5, yang mana setiap hasil pemeriksaan BPK dilaporkan kepada parlemen: Dewan Perwakilan Rakyat (DPR) dan Dewan Perwakilan Daerah (DPD). Berselang beberapa dekade, setelah keberadaan BPK melewati "malam-malam panjang", amandemen UUD 1945 pada tahun 1998-2002 akhirnya mereformasi kelembagaan BPK secara mendasar.

Frasa "bebas dan mandiri" pada pasal 23 E UUD 1945 memberikan ruang gerak bagi BPK; tidak hanya memeriksa "tanggung jawab keuangan negara" melainkan juga "pengelolaan keuangan negara" (lihat Buku Saku 2017, "Mengenal Lebih Dekat BPK: Sebuah Panduan Populer"). Selain itu, amandemen UUD menempatkan kedudukan BPK sejajar dengan Presiden. Posisi sejajar tersebut lantas memutus mata rantai ketidakefektifan pemeriksaan BPK yang selama ini dikekang dan dipelihara Orde Baru.