Melalui artikel yang sederhana ini kami ingin menanyakan kepada pihak Bank Indonesia khususnya bagian yang mengelola Sistem Informasi Debitur (SID) sebagaimana judul yang kami pilihkan di atas, tahukah Bank Indonesia mengenai adanya korban-korban tak berdosa Sistim Informasi Debitur?

Bahwa, kalau memang sudah tahu, kami akan menyampaikan permintaan maaf yang sebesar-besarnya atas kelancangan kami, namun dengan harapan mohon dapat disampaikan juga contoh-contoh kasus yang sudah pernah ada, dan penyelesaiannya seperti apa, karena kami ada beberapa korban yang sama yang pernah konsultasi ke kami dan kami sangat bersedih karena tidak bisa membantu, sehingga kami bisa memberikan informasi baru kepada mereka mengenai hal ini, yang selama ini menjadi hanya pasrah saja akhirnya, karena sudah tidak sanggup lagi menghadapi perlakuan pihak Bank yang membuatnya jadi korban.

Namun sebaliknya, kalau memang belum tahu karena bisa saja belum pernah mendapat infomasinya maka pada saat inilah kami sampaikan informasi tersebut, yang kami tuangkan dalam artikel ini.

Beberapa contoh kasus

Latar belakang timbulnya pertanyaan yang kami ajukan tadi, berikut ini kami sajikan beberapa contoh kasus, yang bersumber dari mereka-mereka yang konsultasi ke kami melalui SMS, Whatsapp, BBM maupun email.

Untuk sebagai catatan, Semenjak Buku kami yang berjudul BEBASKAN UTANGMU yang diterbitkan oleh Elexmedia Computindo (Kompas Gramedia Grup) dan dijual di Toko-toko Buku Gramedia di seluruh Indonesia, banyak yang menghubungi kami untuk mengajukan pertanyaan-pertanyaan yang terkait dengan isi Buku. BI Checking dan Sistem Informasi Debitur termasuk yang dibahas dalam Buku.

Demikian juga dari yang melalui aktifitas kami menulis artikel di Media Online Kompasiana dengan url http://www.kompasiana.com/pulosiregar yang rata-rata tingkat keterbacaan tulisan kami mencapai puluhan ribu, yang dua tulisan diantaranya tingkat keterbacaannya pada saat Artikel ini dibuat mencapai 95 .000 dan 52.000 an, dan masih akan meningkat terus seiring dengan pejalanan waktu, Yang satunya berjudul BI Checking akan Dihapus Setelah 5 tahun? Dan yang satunya lagi berjudul Bisa Tidak Black List Dihapus?

Pembaca Buku dan Pembaca artikel kami itulah yang melakukan konsultasi dan atau memberi informasi kepada kami, karena di Buku maupun di artikel-artikel kami tersebut kami cantumkan sarana komunikasi yang dapat dihubungi apabila ada yang ingin ditanyakan, dikonsultasikan atau di-sharing.

Contoh-contoh kasus tersebut adalah sebagai berikut:

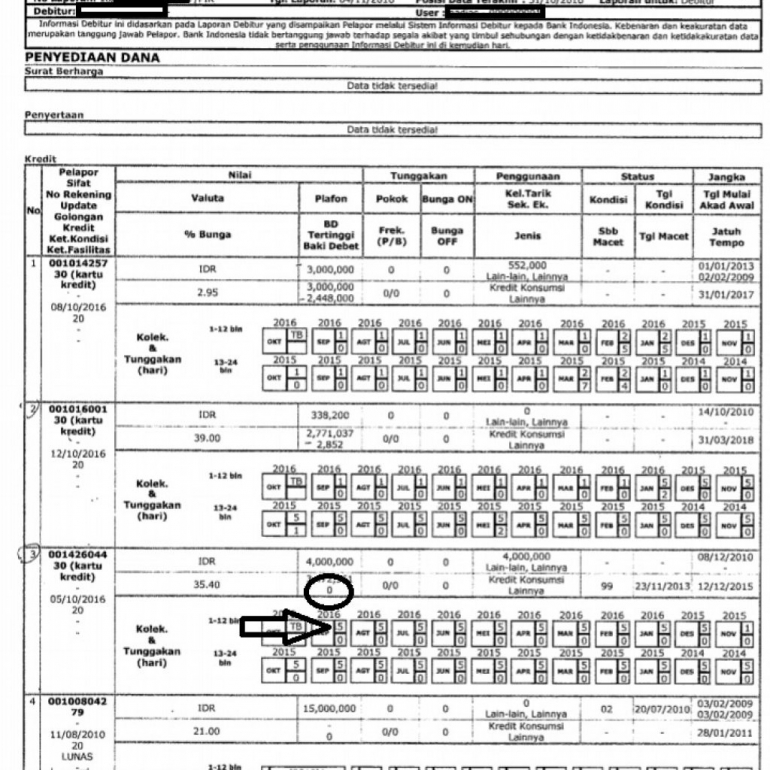

- Pinjaman sudah dilunasi tahun 2011. Surat Lunas sudah ada. Akan tetapi belakangan diketahui pas pengajuan KPR (tahun 2016)di Bank BCA, ternyata saldo terhutangnya masih ada. Kolektibiltas 5. Pengajuan KPR pun ditolak dengan alasan tidak lolos BI Checking. Bank Pelapor Bank Permatx. Korban pemilik nomor Handphone : +6287723663xxx

- Pinjaman sudah dilunasi tahun 2009 dan jaminan pinjaman sudah dikembalikan. Sama dengan contoh kasus di atas, pengajuan KPR ditolak BTN. Bank Pelapor BPR Artxx Pamenaxx Warujajexx Carubxx. Nomor Handphone: 085649100xxx

- Pinjaman di BRI ditolak karena tidak lolos BI Checking. Informasi dari BI Checking, ada pinjaman di Bank Mandixx 40 jt, padahal menurut nasabah tidak pernah pinjam di Bank Mandixx. Setelah di cross chek ke Bank Mandixx, pihak Bank Mandixx malah menyatakan bahwa BI salah input data Debitur. Nomor Handphone : 082242920xxx

- Dalam BI Checking tertera memiliki Kredit Macet 100 jt ke BPR Kuningxx, padahal nasabah merasa tidak pernah punya pinjaman di Bank tersebut. Bank BPR tersebut sudah membuat semacam Surat Keterangan tidak punya utang, akan tetapi tetap saja mengalami penolakan, karena setiap Bank tempat mengajukan kredit selalu berpegang pada hasil BI Checking. Korban, yang konsultasi melalui whatsapp nomor Handphone: +62877236631xxx

- Dalam BI Checking ada tercantum punya Kredit Griya BNx, dan setelah diklarifikasi, pihak BNx mengakui tidak punya pinjaman KPR. Nasabah disuruh membuat surat pernyataan, namun akhirnya tidak ada tindaklanjut. Korban, yang konsultasi melalui whatsapp nomor Handphone: +62878046357xxx

- Ketika Nasabah mengajukan KPR ternyata di BI Checking ada collect 5 di Bank Megx. Ketika dikonfirmasi ke Bank Megx, data-data tidak sesuai, yang akhirnya diketahui ada fraud yang dilakukan oleh oknum karyawannya. Jumlah terhutang 500 jt. Korban, yang konsultasi melalui Blackberry massengger atas nama Ronxx-(Lungx). Nomor PIN: D52B02xx

- Saldo nihil tapi masih muncul kolektibilitas 5. Bank Pelapor Bank Megx

- Salah satu contoh kasus terbaru. Yang masih aktual. Ada Bank Pelapor yaitu Bank CIMX Niagx melaporkan adanya utang atas nama seseorang sebesar Rp. 79.500.000. Kolektibilitas 5 semenjak tahun 2012. Ketahuannya ketika seseorang tersebut mengajukan pinjaman di salah satu Bank. Dan tentu saja langsung ditolak pengajuannya. Akan tetapi ketika seseorang tersebut melakukan konfirmasi ke Bank Pelapor yang tercantum dalam print out BI Checking tersebut, hingga saat Makalah ini dibuat belum ada kejelasan sama sekali. Seseorang tersebut juga dilempar kesana kemari, dari Kantor Cabang yang satu ke Kantor Cabang yang lain. Malah ada kesan dilecehkan atau diremehkan. Harus seperti itukah yang harus dialami? Sudah jadi korban, ditambah lagi ada perlakuan yang semena-mena? Nomor Handphone : 08119779xxx

Itulah contoh-contoh kasusnya.

Dan tentu bukan hanya itu. Masih ada beberapa yang pernah konsultasi, tapi sudah terhapus datanya, karena merasa tidak diperlukan lagi, sehingga dapat dikatakancontoh-contoh ini hanya sebagian kecil saja, karena hanya dari yang bisa melakukan hubungan komunikasi dengan kami, sementara kami sendiri ini bukanlah siapa-siapa. Waktu, Ruang lingkup, sarana komunikasi dan informasi kami sangat terbatas. Kalau mempunyai waktu, ruang lingkup, sarana komunikasi yang lebih luas lagi, daya tampungnya pasti akan lebih besar lagi.