Opsi Pertama:

Yang menangani complain Nasabah apabila Nasabah merasa ada ketidak sesuaian data, harus Bank Indonesia langsung. Sehingga untuk seterusnya pihak Bank Indonesialah yang melakukan Kordiasi atau intervensi ke Bank Pelapor. Sebab sebagaimana contoh-contoh kasus yang ada, kalau hanya akan mengharapkan kebaikan hati pihak Bank Pelapor, tidak akan pernah terjadi. Karena secara naluri (yang bisa saja karena ulah oknum personilnya karena takut ditegor atasan atau Direksi apalagi akan menyangkut pihak Bank Indonesia) biasanya akan melakukan upaya-upaya sedemikian rupa supaya Nasabahnya capek sendiri lalu menyerah. Sementara mau melakukan upaya-upaya hukum, Nasabah kebanyakan tidak mampu untuk membayar jasa Pengacara. Dan kami tengarai, mudah-mudahan salah, hal seperti inilah yang sedang terjadi pada contoh kasus nomor 8 di atas. Pengalaman empirik kami seperti yang telah kami ceritakan di atas adalah salah satu contoh yang bisa membuktikannya selain dari hasil sharing dari yang konsultasi ke kami yang tidak bisa kami masukkan di Makalah ini karena sudah tidak adanya bukti pendukung.

Kembali mengenai opsi pertama ini, bahwa dengan memilih opsi ini, apabila berdasarkan bukti-bukti yang ada sudah menunjukkan pihak Banknya yang salah, maka Bank Indonesia yang langsung merubah atau menyesuikan history BI Checking sesuai kondisi yang sebenarnya. Tentu dibarengi dengan instruksi terkait supaya pihak Pelapor menyesuaikan kondisi database nasabah yang terkait setelah adanya perubahan. Supaya ke bulan-bulan berikutnya sudah sesuai. Karena kalau databasenya tidak langsung disesuaikan, kondisi history yang lama akan kembali lagi muncul pada bulan-bulan berikutnya.

Dan, perlu juga disampaikan. Supaya history yang ada sesuai dengan kondisi yang sebenarnya, maka terhitung mulai bulan kapannya dilakukan penyesuaian perlu menjadi perhatian khusus.

Contoh:

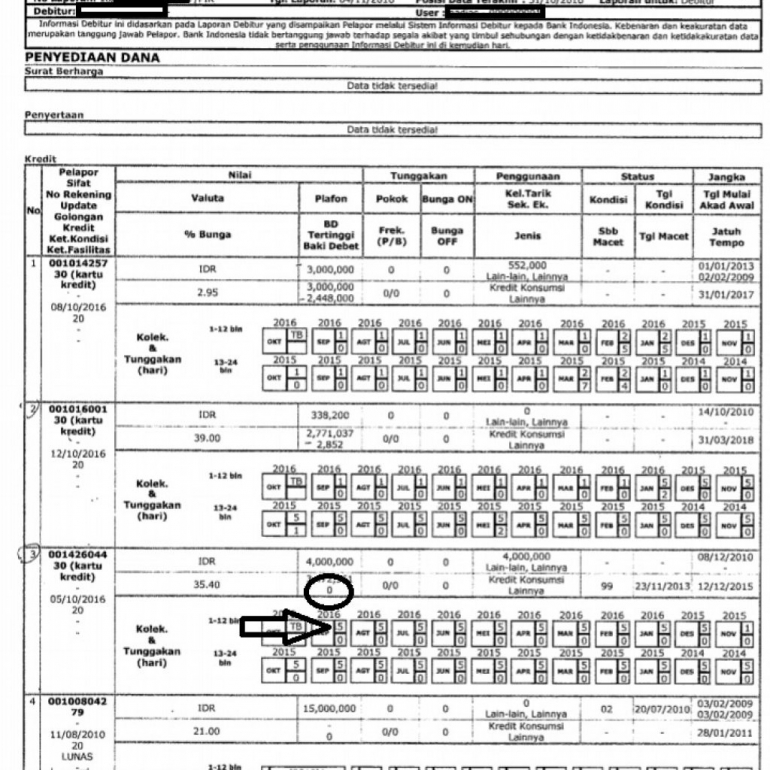

Apabila misalnya tanggal 25 Oktober 2014 Nasabah sudah lunas (melunasi) Utangnya di salah satu Bank atau Grup Bank. Surat Lunas sudah ada. Atau Jaminan sudah dikembalikan bagi yang ada jaminan. Namun belakangan diketahui misalnya tanggal 17 Desember 2016 pas mengajukan Kredit baru di Bank lain, utang yang sudah lunas (dilunasi) di Bank atau Grup Bank terdahulu belum ter up-date sebagaimana mestinya. Dengan opsi pertama ini, Bank Indonesia yang harus melakukan action untuk melakukan up-datenya, terhitung mulai bulan berikut setelah dilunasi, yang dalam contoh kasus ini harus terhitung mulai bulan November 2014. Bukan semenjak pada saat ditemukan, sekali lagi Bukan semenjak pada saat ditemukan. Berarti harus berlaku surut. Karena pada dasarnya itulah yang benar. Sehingga kalau ada Bank lain yang melakukan proses BI Checking dikemudian hari, kondisinya sudah sesuai dengan yang sebenarnya.

Karena untuk menjadi informasi juga, ada juga beberapa contoh kasus, pihak Bank hanya bersedia untuk melakukan up-date mulai bulan berikutnya pada saat Nasabah Complain, yang ini berarti Nasabah tersebut tetap akan menyandang History kurang baik pada history sebelumnya, semenjak dilunasi hingga ditemukan pada saat complain. Tetapi sekali lagi, karena berbagai keterbatasan, nasabah akhirnya hanya bisa menerima saja.

Dengan memilih opsi ini, maka perlu merubah dan atau menyesuaikan bunyi pasal 9 Peraturan Peraturan Bank Indonesia Nomor 9/14/PBI/2007 tentang Sistem Informasi Debitur supaya lebih sesuai.

Opsi Kedua:

Penerapan Sistem Informasi Debitur khususnya untuk tujuan dalam rangka memperlancar proses penyediaan danasebagaimana yang termaktub dalam pasal 2 Peraturan Bank Indonesia Nomor 9/14/PBI/2007 tentang Sistem Informasi debitur supaya ditiadakan, sehingga yang ada hanya yang menyangkut penerapan manajemen risiko, dan identifikasi kualitas Debitur untuk pemenuhan ketentuan yang berlaku serta meningkatkan disiplin pasar.

Dengan menghilangkan salah satu item tujuannya ini maka Bank Indonesia terhindar dari potensi membuat "korban-korban tidak berdosa" yang sekaligus terhindar dari permasalahan hukum apabila ada Nasabah yang memilih menempuh jalur hukum untuk menyelesaikan ketidaksesuaian IDI Historis.