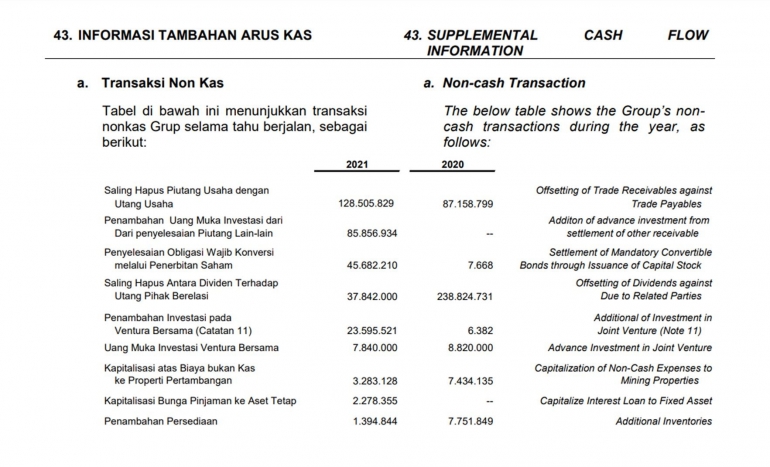

BUMI telah menyampaikan LK tahun 2021, dimana pada CLK 43 tentang "Informasi Tambahan Arus Kas", untuk sebagian investor itu adalah "kumpulan transaksi" yang membagongkan.

Padahal, menurut saya, anggapan itu cuman sekedar mitos, yang tidak dapat menduga-duga dalamnya #GCG. Sebab transaksi mengenai "arus kas" telah diatur dalam PSAK 2 , paragraph 43, disebutkan bahwa: "Transaksi investasi dan pendanaan yang tidak mensyaratkan peggunaan kas atau setara kas dikeluarkan dalam laporan arus kas."

Contoh (1) : Pada lapoan arus kas tahun 2021, BUMI melaporkan telah terjadi transaksi "Penambahan Uang Muka Investasi dari penyelesaian Piutang Lain-lain" sebesar USD 85,8 juta.

"Penambahan uang muka investasi" adalah transaksi investasi. Akibat dari transaksi ini nilai investasi bertambah, tetapi penyebabnya bukan karena terjadi transaksi pembayaran kas untuk uang muka investasi, melainkan berasal dari konversi "piutang lain-lain". Maka atas transaksi tersebut dilaporkan dalam "Informasi Tambahan Arus Kas" sebagaimana yang diatur oleh #PSAK 2, pargraph 43.

Apakah transaksi tersebut wajar? Secara prosedural, ini adalah transaksi yang wajar, dan dibolehkan oleh PSAK. Tetapi jika ditanyakan kepada saya, apakah transaksi tersebut wajar secara nilai? Maka saya harus terus terang, kalau cuman bermodalkan membaca laporan keuangan, saya tidak dapat menilai apakah transaksi tersebut wajar atau tidak.

Yang jelas kalau kita buka CLK 17, bahwa asal-muasal transaksi ini adalah, anak usaha BSS memiliki piutang lain (hak tagih) kepada DMB sebesar Rp. 85,9 juta. Kemudian berdasarkan perjanjian novasi, maka hak tagih tersebut berubah menjadi "uang muka investasi pada PT Suma Heksa Sinergi sebesar USD 85,9 juta.

Jadi secara "akuntansi" tidak ada yang dirugikan, sebab asset perusahaan "piutang lain-lain" yang nilainya USD 85,9 juta, ditukar dengan asset lainnya "uang muka investasi" sebesar nilai yang sama. Dengan demikian transaksi ini tidak menambah asset bersih perusahaan, tidak juga menurunkan asset bersih perusahaan. Oleh karena itu, secara akuntansi transaksi ini adalah wajar, dan tidak merugikan para shareholder.

Contoh (2) Penyelesaian Obligasi Wajib Konversi melalui Penerbitan Saham sebesar USD 45,7 juta. Transaksi yang seperti ini sudah sangat familiar bagi kebanyakan investor. Dimana para investor paham, bahwa akhir daripada (penyelesaian) "obligasi wajib konversi" adalah "penerbitan saham baru".

Perihal wajar atau tidak wajar secara nilai, kembali lagi saya sebutkan bahwa "kalau cuman bermodalkan membaca laporan keuangan, saya tidak dapat menilai apakah transaksi tersebut wajar atau tidak."

Dan secara akuntansi hal ini tidak ada yang dirugikan, karena ini hanyalah reklasifikasi dari akun "obligasi wajib konversi" yang tercatat pada bagian ekuitas, kemudian di-rklasifikasi menjadi "setoran modal" dan "tambahan modal disetor". Tidak ada pihak-pihak yang diuntungkan dan dirugikan oleh transaksi ini.

Contoh (3) "Saling Hapus Antara Dividen Terhadap Utang Pihak Berelasi sebesar USD 37,8 juta". Menurut saya ini hanya sekedar administrasi "how to pay / how to receive the money", sehingga dividend yang diterima, kemudian digunakan untuk membayar utang kepada pihak berelasi.