Nama: Nur Azizah

NIM: 55520110057

Magister Akuntansi

CONTROLLED FOREIGN COMPANIES (CFC)

Pengertian Controlled Foreign Companies (CFC)

Menurut Dado dan Sedmihradsky (2004 : 127), istilah CFC biasanya digunakan di suatu konteks rejim, yg didesain untuk menyerang persinggahan laba-laba penduduk pada negri ke daerah yang rendah atau tak terdapat pengenaan pajaknya (low or no tax jurisdiction). Controlled Foreign Companies (yang selanjutnya disingkat CFC) artinya suatu konstruksi sah berasal banyak sekali macam hukum perpajakan dari Dado dan Sedmihradsky (2004 : 127), kata CFC umumnya dipergunakan di suatu konteks rejim, yang dirancang buat menyerang persinggahan laba-laba penduduk pada negri ke tempat yang rendah atau tidak ada pengenaan pajaknya (low or no tax jurisdiction). Controlled Foreign Companies (yang selanjutnya disingkat CFC) artinya suatu konstruksi sah asal berbagai macam hukum perpajakan.

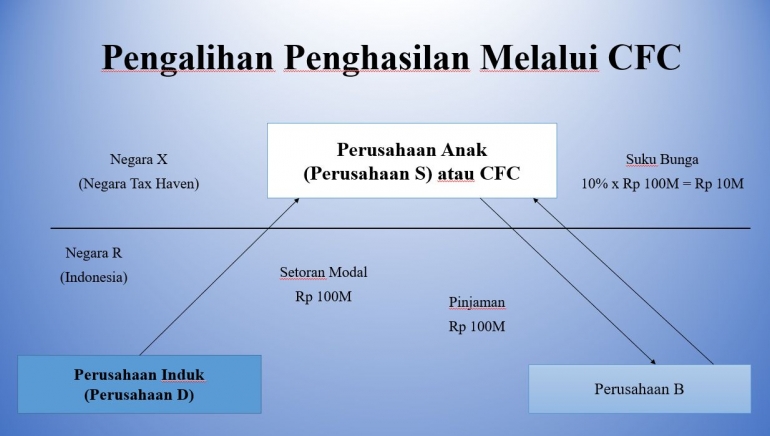

CFC diakui sebagai suatu entitas yang dapat dikenakan pajak secara terpisah (separate taxable entities) yang berada dalam jurisdiksi luar negri dan secara tidak langsung menjadi subjek pajak Negara domisili pemegang saham (Fontana, 2008). Hal ini relatif mudah bagi Wajib Pajak untuk mentransfer pendapatannya, khususnya dividen, bunga, dan royalti ke perusahaan luar negeri dan kemudian menunda pemajakan atau mungkin menghindari pemajakan di negaranya sendiri (Lang et al, 2004). Dalam bukunya, Anang Mury (2011 : 239) menyatakan bahwa praktek CFC memungkinkan terjadi karena adanya tax haven country atau negara-negara yang mengenakan pajak rendah daripada Negara asal. Rendahnya tarif pajak di tax haven country dimanfaatkan untuk menunda pengenaan pajak yang dikombinasikan dengan level pemajakan, sehingga nantinya yang akan ditanggung, yaitu sebagai berikut :

- Pajak yang dikenakan atas dividen di Negara tempat anak perusahaan berkedudukan;

- Pajak yang dikenakan atas dividen di Negara tempat holding company berkedudukan;

- Pajak yang dikenakan atas dividen di Negara tempat pemegang saham berkedudukan.

Indonesia pertama kali memperkenalkan CFC rules Dalam Undang-undang PPh Nomor 36 Tahun 2008 dalam pasal 28 ayat (2) dimana inti dari pasal tersebut adalah Menteri Keuangan bebas menetapan dividen pada penyertaan modal Nonbursa Luar Negeri dengan melihat dua ketentuan, yaitu :

- Penyertaan modalnya minimal 50%

- Atau secara bersama-sama dengan wajib pajak lain yang juga menyertakan modalnya minimal 50%.

Seiring berjalannya waktu, Indonesia mengeluarkan sebuah Peraturan Menteri Keuangan Nomor 256 Tahun 2008 dengan tata cara pelaporan dan pengkreditannya diatur sendiri dalam PER 59 Tahun 2010. Hingga pada tahun 2017 ini kebijakan mengenai CFC rules diperbarui dengan dikeluarkannya Peraturan Menteri Keuangan Nomor 107 Tahun 2017 (inline dengan BEPS Action Plan ke-3 yang membahas mengenai “strengthen CFC rules”). CFC rules sendiri diartikan sebagai ketentuan yang digunakan untuk foreign company tertentu yang memang sengaja dibuat/didirikan untuk mengalihkan harta (profit shifting) oleh pemegang saham atau WPDN yang memiliki pengaruh besar.