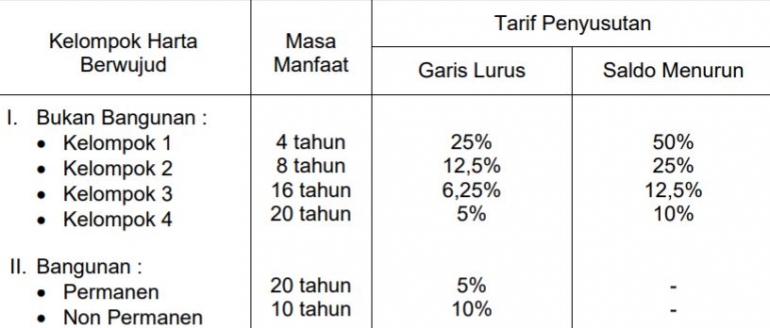

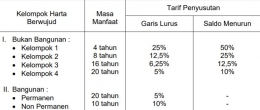

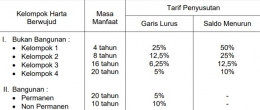

Penetapan masa manfaat asset berdasarkan kebijakan perusahaan yang berorientasi pada fungsi asset tetap tersebut. Perusahaan menetapkan bahwa asset tetap yang dapat disusutkan adalah jika nilai perolehan asset tersebut bernilai Rp. 2,500,000 sampai Rp 5,000,000. Namun dalam perpajakan tidak ada keterangan yang menyebutkan bahwa asset tetap yang dapat disusutkan memiliki nilai minimal dan maksimal. Berikut adalah perbedaan nilai penyusutan asset tetap secara komersial dan fiscal.

Perbedaan Nilai Penyusutan Asset Tetap per 31 Desember 2017

Keterangan

Komersial

Fiskal

Aset Tetap

Rp. 54.250.000

Rp. 55.470.000

Akumulasi Penyusutan Aset Tetap

Rp. 4.882.500

Rp. 33.703.396

Beri Komentar

Belum ada komentar. Jadilah yang pertama untuk memberikan komentar!