Oleh: Nisrina Septiarini 55521110027

Pencatatan Aktiva Tetap dalam Akuntansi Perpajakan

Menurut PSAK 16, asset tetap adalah asset berwujud yang dimiliki dan digunakan dalam produksi atau penyediaan barang dan jasa, untuk direntalkan kepada pihak lain atau untuk tujuan administrative dan diharapkan untuk digunakan selama lebih dari satu periode.

Aset tetap merupakan sumber daya berwujud dan tidak berwujud yang dimiliki oleh perusahaan, digunakan dalam kegiatan perusahaan dan tidak dimaksudkan untuk diperjualbelikan. Secara umum, ciri asset tetap adalah sebagai berikut :

- Usia manfaatnya lebih dari satu tahun

- Diperoleh dan digunakan untuk operasi perusahaan

- Bersifat permanen

- Tidak dimaksud untuk diperjualbelikan

Asset tetap dicatat sebesar harga perolehan. Harga perolehan adalah semua pengeluaran yang terjadi dalam rangka memperoleh asset tetap sampai dengan aktiva tersebut siap digunakan.

Penyusutan menurut PSAK Nomor 17 adalah alokasi jumlah suatu asset yang dapat disusutkan sepanjang masa manfaat yang diestimasi. Dalam PSAK Nomor 17 metode-metode penyusutan yang dapat digunakan adalah sebagai berikut :

- Metode garis lurus, menghasilkan pembebanan yang tetap selama umur manfaat asset jika nilai residunya tidak berubah.

- Metode saldo menurun, menghasilkan pembebanan yang menurun selama umur manfaat asset.

- Metode jumlah unit produksi, menghasilkan pembebanan berdasarkan pada penggunaan atau output yang diharapkan dari suatu asset.

Sedangkan berdasarkan Undang-Undang Pajak Penghasilan No. 36 Tahun 2008 Pasal 9 ayat 2 "pengeluaran untuk memperoleh harta berwujud yang mempunyai masa manfaat lebih dari 1 tahun harus dibebankan sebagai pengeluaran untuk mendapatkan, menagih, dan memelihara penghasilan dengan mengalokasikan pengeluaran tersebut selama masa manfaat harta tersebut melalui penyusutan.

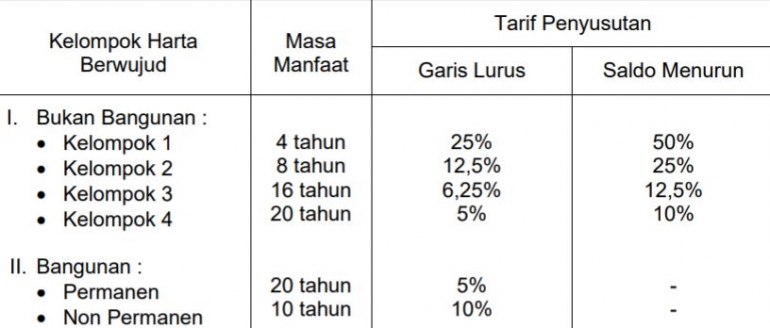

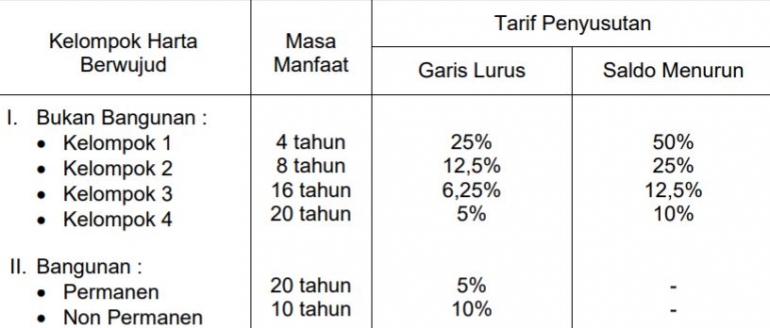

Metode penyusutan menurut ketentuan Perundang-undangan Perpajakan sebagaimana telah diatur dalam Pasal 11 Undang-Undang Pajak Penghasilan.

- Metode garis lurus (straight line method), untuk kelompok bangunan dan bukan bangunan.

- Metode saldo menurun (declining balance method), untuk kelompok bukan bangunan saja dan pada akhir periode masa manfaat disusutkan sekaligus.

Dalam perhitungan dan penerapan tarif penyusutan untuk keperluan pajak, perlu diperhatikan dasar hukum penyusutan fiscal, karena dapat berbeda dengan penyusutan untuk akuntansi (komersial).

Penentuan kelompok dan tarif penyusutan Harta Berwujud didasarkan pada Pasal 11 Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan.