Presidensi G20 yang dilaksanakan bulan November 2022 lalu di Pulau Bali salah satunya membahas upaya yang akan dilakukan untuk mendorong perekonomian pasca pandemi Covid-19. Dengan adanya pandemi tersebut membawa kebiasaan baru yaitu masyarakat melakukan aktivitas secara virtual dikarenakan berlaku kebijakan social distancing atau masyarakat dihimbau untuk melakukan segala aktivitas di rumah demi menghentikan penyebaran virus yang lebih luas. Pandemi ini memberikan dampak negatif terhadap perekonomian karena adanya pembatasan mobilisasi masyarakat sehingga menghambat kegiatan produksi dan distribusi yang kemudian akan memengaruhi supply chain.

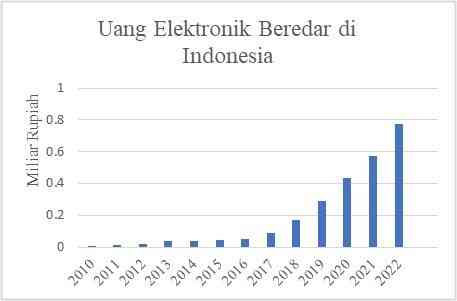

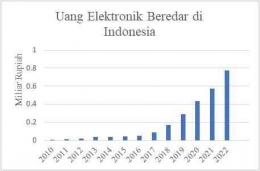

Di tengah pandemi, pemerintah dan bank sental harus bekerjasama untuk memastikan supply chain tetap berjalan dengan baik, dengan perencanaan yang matang dan disesuaikan dengan supply demand masyarakat agar kestabilan harga tetap terjaga. Saat terjadi pandemi Covid-19 masyarakat dalam memenuhi kebutuhan sehari-hari cenderung memilih belanja virtual hingga pesan makanan melalui pesan antar untuk mengurangi kontak dengan masyarakat lainnya. Bahkan Bank Indonesia memberikan himbauan untuk melaukakan transaksi non tunai untuk mengurangi risiko penyebaran virus pada saat itu. Dengan kebijakan tersebut maka terjadinya peningkatan Jumlah Uang Elektronik (uang dalam Mobile banking, electronic wallet seperti OVO, Gopay dan lainnya) di Indonesia seperti yang ditunjukkan pada Gambar 1.

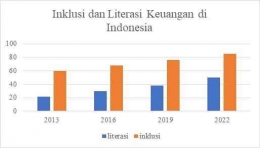

Pada Gambar 1 menunjukkan jumlah uang elektronik beredar cenderung meningkat dari tahun ke tahun. Pada tahun 2019 dimana mulai terjadinya Covid-19 terjadi peningkatan yang signifikan dalam penggunaan jumlah uang elektronik dibandingkan pada tahun sebelumnya yaitu dari kisaran 0,1 miliar rupiah di tahun 2018 dan kisaran 0,3 miliar rupiah di tahun 2019. Walaupun pandemi Covid-19 memberikan dampak negatif terhadap perekonomian akan tetapi masyarakat mulai dapat beradaptasi dengan sistem pembayaran digital seperti menggunakan uang elektronik dalam melakukan transaksi. Hal ini berdampak pada meningkatnya inklusi dan literasi keuangan seperti yang disajikan pada Gambar 2.

Apabila koneksi internet dinilai memadai kemudian didukung oleh tingginya inklusi dan literasi keuangan di Indonesia dapat meningkatkan pembayaran non tunai atau cashless. Banyak manfaat dari pembayaran non tunai yaitu meningkatkan efektivitas dan efisiensi pembayaran. Salah satu produk pembayaran non tunai yaitu Quick Response Code Indonesia Standard atau QRIS, pembayaran hanya membutuhkan smartphone dan barcode pembayaran. Pembeli hanya perlu melakukan scan barcode ketika melakukan transaksi. Dalam pengembangan QRIS, pembayaran QRIS tidak hanya dapat melakukan pembayaran di Indonesia saja, Bank Indonesia juga bekerja sama dengan Bangko Sentral Ng Pilipinas (Filipina), Monetary Authority of Singapore (Singapura), Bank of Thailand (Thailand) dan Bank Negara Malaysia (Malaysia) untuk bekerja sama mendukung Regional Payment Connectivity (RPC) dimana tujuan utama dari RPC adalah menjadikan ASEAN sebagai episentrum pertumbuhan dunia.

Dengan adanya konektivitas dari sistem pembayaran (RPC) akan mendukung integrasi ekonomi ASEAN yang telah dibentuk sebelumnya yaitu Masyarakat Ekonomi ASEAN (MEA). dengan terintegrasi MEA maka antar negara ASEAN akan bekerjasama untuk meningkatkan perekonomian antar anggota negara ASEAN. Apabila MEA dan RPC berjalan beriringan untuk mendukung perekonomian dan transaksi akan efisien sehingga seseorang yang berkunjung di antara negara ASEAN cukup menggunakan barcode untuk melakukan transaksi. Dengan berjalannya RPC maka memberikan dampak yang positif karena adanya diversifikasi dan eksplorasi mata uang yang kemudian mata uang lokal akan bertumbuh. Akan tetapi RPC ASEAN memiliki beberapa tantangan yaitu tingginya biaya karena dengan penerapan RPC membutuhkan infrastruktur yang membutuhkan biaya tinggi dan aksesibilitas.

Oleh karena itu dibutuhkan peran penting dari tiga stakeholder yaitu pemerintah dengan meningkatkan infrastruktur untuk menunjang berjalannya RPC ASEAN sehingga dapat meningkatkan investasi atau capital inflow unsur kedua adalah bank sentral yaitu dengan melakukan kegiatan persuasif agar masyarakat dapat menggunakan pembayaran cashless dan RPC karena dengan cashless dan RPC masyarakat dapat mengurangi biaya transaksi kemudian dapat menjaga keamanan transaksi kemudian unsur ketiga adalah masyarakat dengan membiasakan penggunaan cashless sehingga dapat meningkatkan inklusi dan literasi keuangan di ASEAN.

Dengan berjalannya MEA dan mudahnya akses pembayaran berarti perekonomian ASEAN sudah terbuka dan efisien maka dari itu Indonesia harus dapat bersaing dengan negara ASEAN lainnya misalnya dengan meningkatkan sektor unggulan di Indonesia agar dapat meningkatkan investasi misalnya dengan meningkatkan kualitas pariwisata yang akan memberikan dampak positif bagi daerah sekitarnya. Kesempatan ini dapat dimanfaatkan dengan adanya wisatawan para penjual retail seperti penjual oleh-oleh atau lainnya yang menyediakan barcode pembayaran untuk wisatawan asing khususnya bagi wisatawan ASEAN dengan begitu dapat mempermudah transaksi. Memang di Indonesia masih terjadi ketimpangan inklusi keuangan yang tinggi akan tetapi Indonesia dapat melakukan RPC secara perlahan dan didukung dengan pembangunan infrastruktur khususnya pemerataan pembangunan di Indonesia bagian timur. Apabila inklusi dan literasi keuangan meningkat akan mendorong pertumbuhan ekonomi di Indonesia karena perekonomian berjalan secara efisien dan memberikan spread effect bagi negara ASEAN lainnya sehingga terwujudnya ASEAN sebagai sentralisasi pertumbuhan ekonomi dunia.