Penulis : Annisa Dwi Jayanti, Nilla Listiya Rahmawati, Ulfah (Mahasiswi S1 Akuntansi, FE, Unissula Semarang)

Pembimbing: Drs. Osmad Muthaher, M.Si (Dosen Akuntansi Manajemen, FE, Unissula Semarang)

Perusahaan adalah suatu organisasi dimana sumber daya (input), seperti bahan baku dan tenaga kerja diproses untuk menghasilkan barang dan jasa (output) bagi pelanggan. Tujuan dari perusahaan secara umum ialah laba/keuntungan. Penentuan harga jual dengan tepat, terlebih dahulu harus diketahui harga pokok produksi (perusahaan manufaktur), karena harga pokok produksi merupakan dasar bagi perusahaan untuk menetukan harga jual.Harga pokok produksi merupakan komponen biaya yang langsung berhubungan dengan produksi

PT. Coca Cola Bottling Indonesia-Medan, sebagai perusahaan yang bergerak dalam bidang industry berbagai jenis minuman ringan dengan berbagai merek, dimana penentuan biaya produksi dilakukan oleh manajer keuangan perusahaan sebelum kegiatan proses produksi berlangsung untuk memperoleh laba, pihak manajemen harus mampu menentukan harga jual dengan baik, karena apabila perusahaan tidak mampu menentukan haraga jual dengan baik, maka perusahaan mungkin mengalami kerugian sebagai akibat harga-harga yang terlalu rendah atau sebagai akibat barang yang tidak laku karena terlalu mahal. Untuk itu diperlukan suatu bagian yang menghasilkan informasi yang dibutuhkan yaitu informasi akuntansi penuh yang menyajikan informasi mengenai pendapatan total, biaya total dan aktiva total baik di masa lalu maupun dimasa yang akan datang. Akuntansi penuh merupakan alat yang baik bagi manajemen untuk melaksanakan tugasnya sebagai pengelola perusahaan daalm mengambil keputusan, khususnya keputusan mengenai harga jual. Pengambilan keputusan harga jual penting bagi perusahaan, karena harga jual sangat berpengaruh terhadap pendapatan dan pada akhirnya akan berpengaruh terhadap laba perusahaan.

Apa yang dimaksud dengan Informasi Akuntansi Penuh ?

Informasi akuntansi penuh menyajikan informatika mengenai pendapatan total, biaya total dan aktiva total baik di masa lalu maupun di masa yang akan datang. Dalam hubungannya dengan kesatuan usaha tertentu. Informasi akuntansi penuh dapat berupa informasi biaya penuh (full cost information), informasi aktiva penuh (full asset information), dan informasi pendapatan penuh (full revenue information).

Bagaimana metode perhitungan Akuntansi Biaya Penuh ?

Perhitungan biaya penuh produk menurut Mulyadi (2001, hal. 48) terdiri dari tiga metode, yaitu :

- Full Costing

Full costing (penentuan biaya pokok penuh) memperlakukan semua biaya produksi sebagai biaya produk (product cost), tidak peduli apakah biya tersebut variabel ataukah tetap (Simamora, 1999, hal. 181) - Variable Costing

Variable costing merupakan salah satu metode penentuan cost produk, disamping full costing, yang membebankan hanya biaya produksi yang berprilaku saja kepada produk. Jika perusahaan menggunakan pendekatan variable costing dalam penentuan cost produksinya - Activity Based Costing

Activity based costing pada dasarnya merupakan metode penentuan cost pabrik (product costing) yang ditujukan untuk menyajikan informasi cost produk secara cermat (accurate) bagi kepentingan manajemen, dengan mengukur secara cermat konsumsi sumber daya dalam setiap aktivitas yang digunakan untuk menghasilkan produk.

Manfaat informasi Akuntansi Penuh

Menurut Mulyadi (2001, hal. 54) informasi akuntasi bermanfaat bagi manajemen untuk :

- Pelaporan keuangan

Pelaporan keuangan dibagi menjadi dua golongan yaitu pelaporan keuangan kepada pihak luar dan pelaporan keuangan kepada manajemen puncak. Pelaporan keuangan ditujukan kepada pihak luar perusahaan terikat kepada prinsip akuntansi yang lazim, sedangkan pelaporan keuangan yang ditujukan kepada manajemen puncak tidak selalu terikat pada prisnsip akuntansi yang lazim. - Analisis kemampuan menghasilkan laba (profitability analysis)

Dalam perusahaan yang menghasilkan berbagai macam produk (product diversification), manajemen memerlukan informasi akuntansi penuh untuk memungkinkan manajemen melakukan analisis kemampuan setiap produk dalam menghasilkan laba (product profitability analysis). Penentuan harga jual dalam Cost-type contract adalah kontrak pembuatan produk atau jasa yang pihak pembeli setuju untuk membeli produk atau jasa pada harga yang didasarkan pada total biaya yang sesungguhnya dikeluarkan oleh produsen ditambah laba yang dihitung sebesar persentase tertentu dari total biaya tersebut. - Penentuan harga jual normalPada prinsipnya harga jual harus dapat menutup biaya penuh ditambah dengan laba yang wajar. Jika pendapatan full costing digunakan dalam penentuan harga pokok produksi, harga jual produk harus menutupi biaya penuh, yang merupakan jumlah biaya produksi dan biaya non produksi, ditambah dengan laba yang wajar jika pendekatan variable costing digunakan dalam penentuan harga pokok produksi, harga jual produk harus dapat menutup taksiran biaya penuh, yang merupakan jumlah biaya variable yang akan dikeluarkan, ditambah dengan laba wajar.

- Penentuan harga jual yang diatur dengan peraturan pemerintah

Produk dan jasa yang dihasilkan untuk memenuhi kebutuhan pokok masyarakat luas seperti listrik, air, telepon, telgraf dan pos diatur dengan peraturan pemerintah. Harga jual produk dan jasa tersebut ditentukan berdasarkan biaya penuh masa yang akan dating ditambah dengan laba yang diharapkan. - Penyusunan program

Penyusunan program adalah proses pengambilan keputusan mengenai program-program yang akan dilaksanakan oleh organisasi dan penaksiran jumlah sumber daya yang akan dialokasikan pada setiap program tersebut. Program adalah kegiatan produk yang telah diputuskan oleh organisasi untuk dilaksanakan dalam jangka panjang sebagai pelaksanaan strateginya.

Informasi Akuntansi Penuh Dalam Penentuan Harga Jual

Dalam keadaan normal, harga jual harus mampu menutup biaya penuh dan menghasilkan laba yang sepadan dengan investasi. Ada beberapa metode penentuan harga jual : penentuan harga jual dalam keadaan normal, penentuan harga jual dalam cost-type contract, dan penentuan harga jual pesanan khusus, penentuan harga jual produk atau jasa yang dihasilkan oleh perusahaan yang diatur dengan peraturan pemerintah.

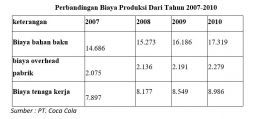

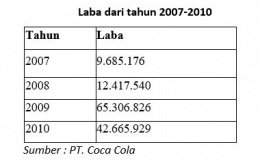

Contoh Kasus

Sebagai contoh PT. Coca Cola Bottling Indonesia-Medan, sebagai perusahaan yang bergerak dalam bidang industry berbagai jenis minuman ringan dengan berbagai merek, dimana penentuan biaya produksi dilakukan oleh manajer keuangan perusahaan sebelum kegiatan proses produksi berlangsung . untuk memperoleh laba, pihak manajemen harus mampu menentukan harga jual dengan baik, karena apabila perusahaan tidak mampu menentukan haraga jual dengan baik, maka perusahaan mungkin mengalami kerugian sebagai akibat harga harga yang terlalu rendah atau sebagai akibat barang yang tidak laku karena terlalu mahal.