Assalamu'alaikum Warrahmatullahi Wabbarakatuh

Nama : Muhammad Fadhilah

NIM : 55521120025

Mata Kuliah : Perpajakan Internasional

Dosen : Prof. Dr. Apollo, Ak., M.Si.

Program Studi Magister Akuntansi Perpajakan

Universitas Mercu Buana Jakarta

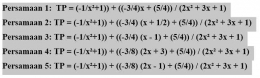

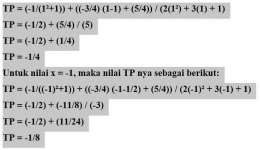

Berikut ini adalah jawaban dari saya mengenai kuis 11 mengenai TP Pajak Internasional. Terdapat berbagai macam cara untuk menghitung harga transfer (TP) "Metode Penentuan Harga Transfer dalam PMK 22/2020; dengan konteks Hubungan Istimewa dan Langkah Penentuan Harga Wajar, misalnya Metode Perbandingan Harga metode CUP, Metode Harga Penjualan Kembali metode RPM, Metode Biaya-Plus, Metode Pembagian Laba atau metode pembagian laba kontribusi, metode pembagian laba residu, dan Metode Laba Bersih Transaksional.

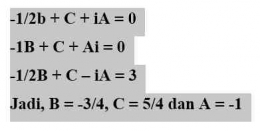

Untuk menentukan metode tersebut dapat dihitung dengan menggunakan Penentuan Harga Wajar, berbentuk fungsi rasional (polinomial) yang merupakan hasil penguraian fungsi rasional yang lebih kompleks atau dikenal dengan nama Pecahan parsial (partial fraction);

Fungsi rasional TP persamaan berikut ini:

3x2 + 2x -1