TB 2

Assalamu'alaikum Warrahmatullahi Wabbarakatuh

Nama : Muhammad Fadhilah

NIM : 55521120025

Mata Kuliah : Pemeriksaan Pajak

Dosen : Prof. Dr. Apollo, Ak., M.Si.

Magister Akuntansi Perpajakan Universitas Mercu Buana Jakarta

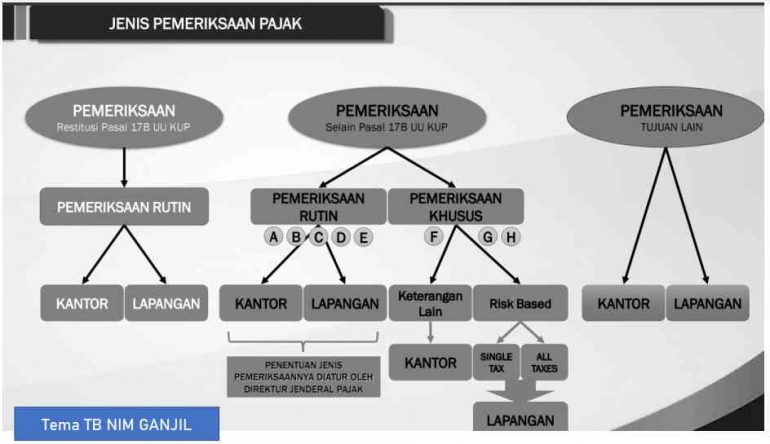

Berikut ini adalah tulisan saya untuk TB 2 NIM Akhir Ganjil tentang pemeriksaan khusus dan pemeriksaan rutin.

PENDAHULUAN

Pajak merupakan sumber pendapatan utama bagi Indonesia dalam mendanai berbagai kebutuhan masyarakat dan pemerintah. Menurut data statistik yang diterbitkan oleh Kementerian Keuangan Republik Indonesia, kontribusi pajak cukup besar dalam struktur Anggaran Pendapatan dan Belanja Negara (APBN), yaitu rata-rata sekitar 80,05% dari total penerimaan negara (Kemenkeu, 2021). Terlepas dari persentase kontribusi pajak yang besar, otoritas pajak Indonesia menghadapi tantangan dalam mengumpulkan penerimaan pajak selama dekade terakhir. Data statistik yang dipublikasikan dalam Laporan Tahunan DJP 2009-2019 menunjukkan bahwa realisasi penerimaan perpajakan tidak mencapai target yang ditetapkan dalam APBN yang rata-rata pencapaiannya hanya sekitar 90,40% (Direktorat Jenderal Pajak, 2020). Namun, di tahun 2021 dan 2022 target penerimaan pajak di Indonesia tercapai 100%. Oleh karena itu, hal tersebut harus dipertanakan dan bila perlu ditingkatkan lagi untuk tahun yang akan datang. Berbagai kajian di beberapa negara seperti Amerika Serikat (Niu, 2011), Nigeria (Modugu & Anyaduba, 2014), Ethiopia (Mebratu, 2016), dan Ekiti State (Olaoye & Ekundayo, 2019) menunjukkan adanya hubungan antara pemeriksaan pajak, kepatuhan wajib pajak , dan peningkatan pendapatan negara. Tingginya hasil pemeriksaan pajak diharapkan dapat terwujud apabila indikator kualitas pemeriksaan pajak tercapai. Menurut Kebijakan Pemeriksaan Pajak dalam SE-15/PJ/2018, indikator kualitas pemeriksaan pajak meliputi penyelesaian tepat waktu, sengketa pajak minimal, dan kepatuhan wajib pajak yang berkelanjutan. Namun, data OECD menunjukkan bahwa indikator-indikator yang disebutkan dalam Kebijakan Pemeriksaan Pajak belum sepenuhnya ahli. Menurut OECD (2019), persentase kontribusi hasil pemeriksaan pajak terhadap penerimaan pajak Indonesia hanya sebesar 8,8% dari total penerimaan pajak tahun 2016. Dari porsi tersebut, hanya 2,8% yang berhasil dipungut. Persentase tersebut relatif rendah dibandingkan dengan negara lain seperti Malaysia yang memiliki kontribusi 9,4% dari pemeriksaan pajak dan 7,9% berhasil dikumpulkan (OECD, 2019). Fenomena lain sebagai indikasi kualitas pemeriksaan pajak yang kurang optimal terlihat dari peningkatan sengketa pemeriksaan pajak sebesar 28,14% pada tahun 2019 (Kemenkeu, 2019). Selanjutnya, rata-rata tingkat keberhasilan fiskus Indonesia terhadap wajib pajak dalam banding sengketa pajak dari tahun 2015 sampai dengan tahun 2018 hanya sebesar 37%. Data statistik yang diterbitkan otoritas pajak Indonesia juga menunjukkan bahwa 32,61% laporan pemeriksaan tidak selesai tepat waktu. Sedangkan untuk aspek kepatuhan wajib pajak, persentase kepatuhan wajib pajak badan dan wajib pajak orang pribadi hanya berkisar 62,08% pada tahun 2019(Direktorat Jenderal Pajak, 2020). Berdasarkan penelitian sebelumnya terdapat berbagai variabel yang dapat mempengaruhi kualitas audit yaitu penggunaan teknologi informasi (Nurebo et al., 2019), kompetensi auditor (Supriyatin et al., 2019), kompleksitas tugas (Adnyana & Mimba, 2019), dan tekanan waktu dalam menyelesaikan audit (Al-qatamin, 2020). Bulan dkk. (2014) menyatakan bahwa penggunaan teknologi informasi pada organisasi sektor publik akan meningkatkan efisiensi waktu dalam memperolehnya. Berdasarkan penelitian sebelumnya terdapat berbagai variabel yang dapat mempengaruhi kualitas audit yaitu penggunaan teknologi informasi (Nurebo et al., 2019), kompetensi auditor (Supriyatin et al., 2019), kompleksitas tugas (Adnyana & Mimba, 2019), dan tekanan waktu dalam menyelesaikan audit (Al-qatamin, 2020). Bulan dkk. (2014) menyatakan bahwa penggunaan teknologi informasi pada organisasi sektor publik akan meningkatkan efisiensi waktu dalam memperoleh informasi, pengambilan keputusan, dan efektivitas kerja. Dalam konteks pekerjaan audit, teknologi informasi berguna dalam mendukung pelaksanaan prosedur audit (Pham et al., 2018; Bierstaker et al., 2001). Kualitas audit juga dapat dipengaruhi oleh faktor internal berupa kualifikasi auditor, seperti kompetensi (Hien et al., 2019). Auditor harus memiliki kompetensi dalam hal keterampilan, pengetahuan, dan pengalaman, sehingga tugas audit dapat diselesaikan dan tujuan audit dapat tercapai (Lee & Stone, 1995). Dengan kata lain, kompetensi sangat penting untuk meningkatkan kualitas audit. Selain itu, menurut O'driscoll & Cooper (2002) faktor stres yang dialami auditor dapat mempengaruhi kualitas pekerjaan. Kompleksitas pekerjaan dan bekerja di bawah tekanan waktu merupakan faktor stres umum yang umumnya mempengaruhi kualitas hasil kerja menjadi lebih rendah (O'driscoll & Cooper, 2002). Namun, terdapat berbagai inkonsistensi dari hasil penelitian sebelumnya.