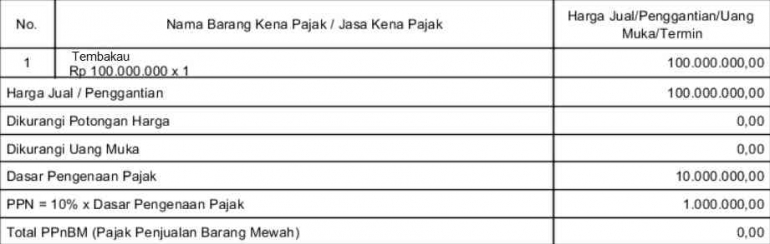

PPN dengan Besaran Tertentu

Apakah Anda pernah mendengar PPN terutang dengan besaran tertentu?

Bila selama ini kita hanya mengenal DPP PPN dengan nilai lain, maka UU HPP memperkenalkan PPN terutang dengan besaran tertentu.

Setelah 12 tahun, akhirnya UU Nomor 42 Tahun 2009 tentang Perubahan Ketiga Atas Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah (UU PPN) disempurnakan melalui beberapa perubahan dalam UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP). Salah satu perubahan UU PPN pada UU HPP adalah disematkannya prinsip kemudahan dan kesederhanaan melalui perubahan Pasal 8A dan penambahan pasal baru, yaitu Pasal 9A. Pasal 8A mengatur mengenai nilai lain, sedangkan Pasal 9A akan mengatur mengenai besaran tertentu.

Berdasarkan Pasal 9A ayat (1) UU PPN stdtd UU HPP, Pengusaha Kena Pajak (PKP) dengan ketentuan:

1) mempunyai peredaran usaha dalam satu tahun tidak melebihi jumlah tertentu, misal PKP dengan peredaran usaha kurang dari Rp4,8 miliar;

2) melakukan kegiatan usaha tertentu. Yang dimaksud dengan PKP yang melakukan kegiatan usaha tertentu yaitu PKP yang mengalami kesulitan dalam mengadmnistrasikan Pajak Masukan, melakukan transaksi melalui pihak ketiga baik penyerahan BKP/JKP maupun pembayarannya, atau memiliki kompleksitas proses bisnis sehingga pengenaan PPN tidak dapat dilakukan dengan mekanisme normal. Contoh dari kegiatan usaha tertentu ini adalah PKP yang melakukan kegiatan penjualan kendaraan bermotor bekas; atau

3) melakukan penyerahan BKP/JKP tertentu. BKP/JKP tertentu disini merupakan BKP/JKP yang dikenai PPN dalam rangka perluasan basis pajak atau BKP yang dibutuhkan masyarakat banyak. Contoh dari BKP/JKP tertentu adalah PKP yang melakukan penyerahan hasil pertanian tertentu atau LPG subsidi 3kg,

dapat memungut PPN yang terutang dengan besaran tertentu.

Selanjutnya pada ayat 2, diatur mengenai Pajak Masukan atas perolehan BKP/JKP, impor BKP, dan pemanfaatan JKP/BKP tidak berwujud oleh PKP yang memungut PPN dengan besaran tertentu tersebut tidak dapat dikreditkan.

Usai terbitnya UU HPP, pemerintah melalui Kementerian Keuangan menerbitkan 14 aturan pelaksanaan berupa Peraturan Menteri Keuangan terkait dengan pengaturan baru maupun perubahan pada cluster PPN. Salah satu dari 14 PMK tersebut adalah PMK Nomor 71/PMK.03/2022 tentang Pajak Pertambahan Nilai atas Penyerahan Jasa Kena Pajak Tertentu (PMK-71).