Ketika para Menteri Keuangan dan Gubernur Bank Sentral G20 berkumpul di Bali tanggal 15-16 Juli 2022 yang lalu, mereka menghadapi prospek ekonomi global yang telah gelap secara signifikan.

Pertemuan ketiga Minister Finance and Central Bank Governors (FMCBG) G20 di Bali selama dua hari tersebut tidak menghasilkan komunike atau komitmen bersama. Hal yang sama juga terjadi pada pertemuan sebelumnya di Washington DC, Amerika Serikat pada 20 April 2022.

Pada pertemuan pada bulan April tersebut, IMF (International Monetary Fund) baru saja memangkas perkiraan pertumbuhan globalnya menjadi 3,6 persen untuk tahun 2022 dan berikutnya. IMF telah memperingatkan bahwa kondidi tersebut bisa menjadi lebih buruk mengingat potensi risiko penurunan. Sejak saat itu, beberapa dari risiko tersebut telah terwujud, dan berbagai krisis yang dihadapi dunia semakin meningkat.

Tragedi kemanusiaan perang di Ukraina telah memburuk. Demikian pula, dampak ekonominya terutama melalui guncangan harga komoditas yang memperlambat pertumbuhan dan memperburuk krisis biaya hidup yang mempengaruhi ratusan juta orang, terutama orang miskin yang tidak mampu memberi makan keluarga mereka.

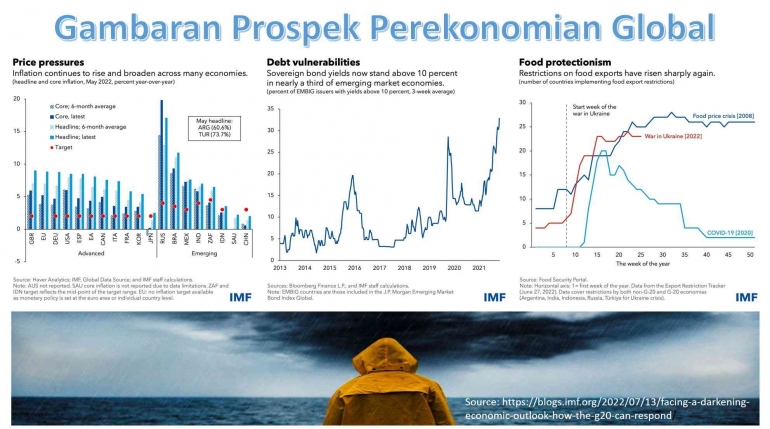

Inflasi lebih tinggi dari yang diharapkan dan telah meluas melampaui harga pangan dan energi. Hal tersebut telah mendorong bank sentral utama untuk mengumumkan pengetatan moneter lebih lanjut. Pengetatan itu diperlukan walau akan membebani masa pemulihan. Gangguan terkait pandemi yang berkelanjutan (terutama di China) dan kemacetan baru dalam rantai pasokan global telah menghambat aktivitas ekonomi.

Akibat kondisi tersebut, indikator terbaru menyiratkan kuartal kedua yang lemah. Dalam Pembaruan Outlook Ekonomi Dunia yang diterbitkan IMF bulan Juli 2022 memproyeksikan penurunan lebih lanjut ke pertumbuhan global untuk 2022 dan 2023.

Prospek perekonomian tetap sangat tidak pasti. Misalnya, gangguan lebih lanjut dalam pasokan gas alam ke Eropa dapat menjerumuskan banyak ekonomi ke dalam resesi dan memicu krisis energi global. Hal tersebut hanyalah salah satu faktor yang dapat memperburuk situasi yang sudah sulit. Kondisi tersebut akan menjadikan tahun 2022 yang sulit, dan mungkin 2023 yang lebih sulit, dengan peningkatan risiko resesi.

Oleh karena itu, saat ini dibutuhkan tindakan tegas dan kerja sama internasional yang kuat, yang dipimpin oleh G20. Inflasi yang terus-menerus tinggi dapat menenggelamkan pemulihan dan semakin merusak standar hidup, terutama bagi mereka yang rentan. Inflasi telah mencapai level tertinggi selama beberapa dekade di banyak negara, dengan inflasi utama dan inflasi inti terus meningkat.

Inflasi telah memicu siklus pengetatan moneter yang semakin sinkron: 75 bank sentral (sekitar tiga perempat dari bank sentral di dunia) telah menaikkan suku bunga sejak Juli 2021. Dan, rata-rata, mereka telah melakukannya 3,8 kali. Untuk negara berkembang dan sedang berkembang, di mana tingkat kebijakan dinaikkan lebih cepat, rata-rata total kenaikan tarif adalah 3 poin persentase, hampir dua kali lipat dari 1,7 poin persentase untuk negara maju.

Sebagian besar bank sentral perlu terus memperketat kebijakan moneter secara tegas. Kebijakan tersebut sangat mendesak di mana ekspektasi inflasi mulai menurun. Tanpa tindakan, negara-negara tersebut dapat menghadapi spiral harga-upah yang merusak yang akan membutuhkan pengetatan moneter yang lebih kuat, yang bahkan lebih membahayakan pertumbuhan dan lapangan kerja. Bertindak sekarang akan lebih menyakitkan daripada bertindak nanti.

Hal yang penting dilakukan seiring penetapan kebijakan tersebut adalah komunikasi yang jelas tentang tindakan kebijakan pengetatan moneter, yakni untuk menjaga kredibilitas kebijakan karena risiko penurunan berlimpah. Misalnya, kejutan inflasi yang berkelanjutan akan membutuhkan pengetatan moneter yang lebih tajam di luar harga pasar, yang berpotensi menyebabkan volatilitas lebih lanjut dan penjualan aset berisiko dan pasar obligasi negara. Hal ini, pada gilirannya, dapat mendorong arus keluar modal lebih lanjut dari negara-negara berkembang dan berkembang.

Apresiasi dolar AS yang mengalami arus keluar empat bulan berturut-turut pada bulan Juni dan yang terpanjang dalam tujuh tahun, bertepatan dengan arus keluar portofolio dari pasar negara berkembang. Kondisi tersebut memberikan tekanan tambahan pada negara-negara yang rentan.

Prospek ekonomi AS dan pasar tenaga kerjanya dapat menyebabkan turbulensi lebih lanjut di pasar keuangan di seluruh dunia. Ketidakpastian kemungkinan akan tetap ada, terutama di pasar obligasi di negara maju, hingga tren inflasi, pengangguran, dan ekonomi yang jelas muncul. Gejolak di pasar obligasi negara maju mengkhawatirkan negara berkembang karena berdampak signifikan terhadap kondisi pembiayaan mereka. Kenaikan suku bunga, dan konsekuensi biaya pembiayaan dalam dolar AS akan menyebabkan biaya keuangan yang lebih tinggi di sebagian besar negara berkembang.

Setelah berada di bawah berbagai guncangan eksternal yang merugikan, termasuk COVID-19, gangguan rantai pasokan global, harga komoditas internasional yang tinggi, dan perang di Ukraina, beberapa negara berkembang tetap sangat rentan. Setelah Sri Lanka, yang gagal membayar utang luar negeri pada bulan April, Laos dan Pakistan berada dalam situasi genting menghadapi tantangan neraca pembayaran yang mengerikan.

Oleh karena itu, komunitas internasional harus mempercepat dukungan untuk negara-negara berkembang yang rentan ini, terutama negara-negara kurang berkembang, di mana gejolak di pasar keuangan negara maju dapat berdampak negatif terhadap kondisi keuangan dan prospek pertumbuhan mereka.

Jika guncangan eksternal begitu mengganggu sehingga tidak dapat diserap oleh nilai tukar yang fleksibel saja, pembuat kebijakan harus siap untuk bertindak. Misalnya: melalui intervensi valuta asing atau langkah-langkah manajemen aliran modal dalam skenario krisis, untuk membantu menopang ekspektasi. Di samping hal itu, mereka harus secara dini mengurangi ketergantungan pada pinjaman mata uang asing di mana tingkat utangnya tinggi. Untuk membantu negara-negara merespons dalam keadaan seperti itu, IMF baru-baru ini memperbarui pandangan institusional tentang masalah ini.

Di akhir pertemuan ketiga FMCBG-G20 di Bali, Gubernur Bank Sentral Indonesia, Perry Warjiyo menjelaskan "Ada komitmen menghadapi kerentanan debt ratio oleh negara berpenghasilan rendah. Serta ada kesepakatan dengan IMF yang rencananya akan diselesaikan pada 15 Desember 2022 untuk mempertahankan jaring pengaman sosial yang kuat."

Sumber bacaan:

MERZA GAMAL

- Pengkaji Sosial Ekonomi Islami

- Author of Change Management & Cultural Transformation

- Former AVP Corporate Culture at Biggest Bank Syariah