Saat bank merancang dan menawarkan proposisi cerdas (Intelligent Propotitions) dalam rangka transformasi menjadi Bank Artificial Intelligence (AI), mereka perlu membuatnya dapat diakses tidak hanya di platform mereka sendiri tetapi juga di ekosistem lain tempat pelanggan mereka menjadi bagiannya.

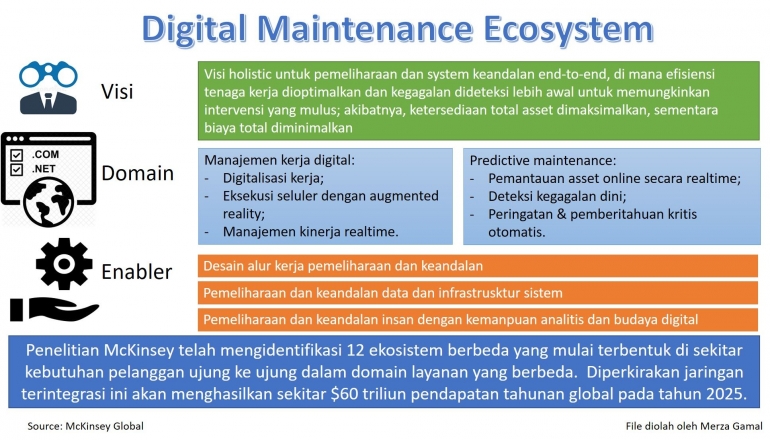

Penelitian McKinsey telah mengidentifikasi 12 ekosistem berbeda yang mulai terbentuk di sekitar kebutuhan pelanggan ujung ke ujung dalam domain layanan yang berbeda. Diperkirakan bahwa jaringan terintegrasi ini akan menghasilkan sekitar $60 triliun pendapatan tahunan global pada tahun 2025.

Beberapa tahun yang lalu, contoh yang paling menonjol adalah raksasa teknologi seperti Alibaba, Baidu, dan WeChat di China, dan Amazon, Facebook, dan Google di Amerika Serikat. Namun, dalam dua tahun terakhir, baik perusahaan tradisional maupun perusahaan rintisan teknologi telah berkontribusi pada ekspansi signifikan aktivitas ekosistem secara global.

Bank yang mapan telah memimpin pembentukan ekosistem digital, seringkali di salah satu dari lima bidang: perdagangan B2C, perumahan, layanan B2B, transportasi, dan kekayaan dan perlindungan. Contohnya termasuk RBC's Ownr, solusi digital untuk wirausahawan yang meluncurkan bisnis, dan pasar digital DBS untuk mobil, listrik, perumahan, dan perjalanan.

Dalam menjalankan strateginya, Lembaga Keuangan dapat memanfaatkan ekosistem mereka sendiri dan/atau mitra untuk menciptakan nilai dalam berbagai cara, termasuk peningkatan akses, efisiensi yang lebih tinggi, dan penawaran yang lebih kuat:

- Peningkatan akses dan skala. Dengan menanamkan layanan mereka di dalam ekosistem, bank memiliki potensi untuk mengakses segmen pelanggan di luar jejak tradisional mereka dan untuk menskalakan solusi baru dengan cepat. Misalnya, Valora BBVA, platform penasihat real estat dan hipotek, merupakan saluran penting untuk akuisisi pelanggan.

- Efisiensi yang lebih tinggi. Partisipasi dalam satu atau beberapa ekosistem biasanya mengarah pada biaya akuisisi pelanggan yang lebih rendah, biaya layanan yang lebih rendah, dan manajemen risiko kredit yang lebih baik. Di Cina, misalnya, mitra ekosistem pinjaman bersama mengandalkan model diagnostik lanjutan untuk menganalisis data ekosistem guna memantau potensi perubahan dalam profil risiko peminjam dan untuk mengelola pengumpulan tahap awal jika terjadi default.

- Proposisi nilai baru. Deniz Bank telah meluncurkan Deniz Den, sebuah platform untuk konsultasi pertanian dan layanan keuangan, yang mendukung petani dengan informasi yang tepat waktu tentang praktik terbaik pertanian dan saran tentang keuangan dan investasi usaha kecil.

- Lebih banyak kenyamanan. Di India, SBI telah meluncurkan YONO, yang dirancang sebagai solusi satu atap untuk memenuhi berbagai kebutuhan perbankan dan non-perbankan pelanggan ritel. Ini memiliki lebih dari 100 pedagang yang tertanam di pasar online, memungkinkan pelanggan untuk menyelesaikan beragam tugas, seperti memesan bahan makanan dan memesan tiket, melalui satu aplikasi.

Pergeseran bertahap aktivitas komersial menuju ekosistem digital memiliki implikasi luas untuk hampir setiap sektor ekonomi, dan setiap organisasi jasa keuangan harus membangun strategi terperinci untuk bersaing dalam konteks baru ini. Namun, saat ini, hanya beberapa bank telah berhasil memanfaatkan potensi ekosistem untuk menciptakan nilai. Untuk menghindari perangkap umum dan memaksimalkan nilai kemitraan ekosistem mereka, bank memerlukan strategi ekosistem yang jelas, integrasi kapabilitas internal ujung ke ujung, dan cara kerja yang kompatibel dengan metode mitra teknologi.

Bank membutuhkan pemahaman yang jelas tentang kekuatan mereka, konteks lokal, dan pelanggan saat ini, yang harus mereka gunakan untuk memilih strategi ekosistem yang sesuai dengan ambisi organisasi dan posisi pasar. Ini adalah prioritas utama dewan dan tidak boleh diserahkan sepenuhnya kepada Chief Digital Officer (CDO).

Integrasi kapabilitas internal secara menyeluruh diperlukan untuk mendukung analitik dan pengiriman pesan secara real-time. Dari pengumpulan dan pemrosesan data nasabah hingga analisis profil nasabah yang akurat, bank harus meningkatkan arsitektur teknologi dan kemampuan analitis mereka. Lebih lanjut, mereka harus membangun platform terkonsolidasi di seluruh perusahaan untuk mengelola data pelanggan. Mereka juga harus membangun hubungan yang kuat dengan ekosistem mitra untuk mendukung pertukaran data seketika.

Budaya dan proses organisasi juga penting. Bank harus bekerja dengan cara yang sesuai dengan cara kerja mitra teknologi. Hal ini biasanya memerlukan perubahan dalam pola pikir dan budaya organisasi. Salah satu pendekatannya adalah mengorganisir tim dengan talenta terbaik dari berbagai departemen yang berbicara dalam bahasa mitra teknologi, bekerja dengan kecepatan yang sesuai, dan diberdayakan untuk membuat dan mengimplementasikan keputusan dengan cepat.

Area kunci lainnya adalah pengukuran kinerja. Secara tradisional, indikator kinerja utama (KPI) bank berfokus pada pertumbuhan dan profitabilitas. KPI inti untuk perusahaan internet, sebaliknya, adalah pengalaman pengguna. Jika mitra tidak selaras dalam mengevaluasi kemajuan menuju tujuan yang disepakati, ketegangan dapat muncul dan mengurangi dampak kolaborasi.