3. Manfaat yang didapat

Perbedaan yang ketiga berasal dari segi manfaat yang akan anda dapatkan, biaya bermanfaat langsung kepada pendapatan sedangkan beban bermanfaat langsung terhadap penggunaan sumber daya.

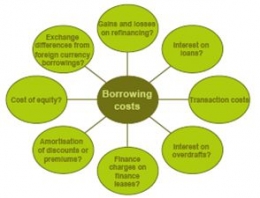

PSAK 26 - Biaya Pinjaman

Di dalam PSAK 26 (2018) menjelaskan bahwa pengklasifikasian pengecualian biaya pinjaman didalam perhitungan tarif dijelaskan bahwa tarif kapitalisasi biaya berupa rata-rata tertimbang biaya bagi semua pinjaman dalam suatu periode tetapi entitas dikecualikan dari penghitungan tersebut terhadap pinjaman guna memperoleh aset kualifikasi secara substansial agar digunakan sesuai intensial.

Biaya pinjaman juga dapat didistribusikan secara langsung dengan perolehan, kontruksi ataupun produksi aset kualisifikasian merupakan bagian fari biaya perolehan aset terkait, biaya pinjaman juga diakui sebagai beban.

Tidak dapat diterapkan bagi biaya pinjaman yang dapat di distribusikan langsung kepada perolehan, juga kontruksi dari :

- aset kualifikasian yang ditetapkan dengan nilai wajar. contohnya adalah aset biolojik

- persediaan yang di produksi di dalam jumlah yang terus berulang atau repetitice basis

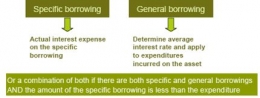

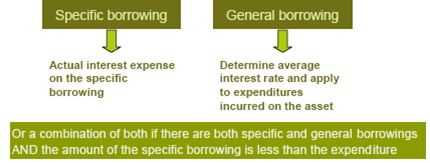

Aset kualifikasian dalam biaya pinjaman