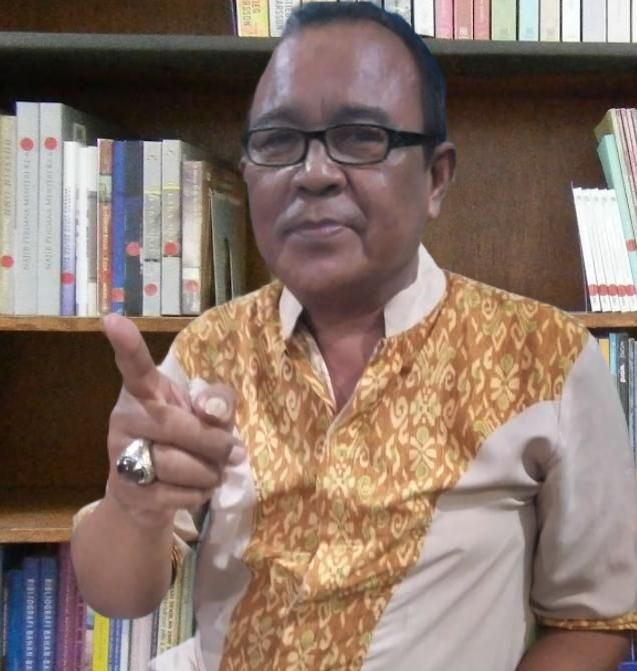

Sebagai salah satu sektor jasa yang sangat mengandalkan kepercayaan dari beberapa pihak, seperti pada industri perbankan sangat memiliki sensitivitas yang tinggi dalam pengelolaan bisnis Jasa Keuangan. Sensitivitas tersebut ditunjukkan dalam respon pasar atas opini tertentu. Semakin baik opini terkait industri perbankan, semakin positif pula respon pasar terhadap industri perbankan, dan begitu pula sebaliknya. Namun apa yang menjadi harapan Konsumen masih jau, layaknya antara bungkuk merindukan bulan Seperti yang dapat saya Contohkan dan nyata dalam 3 Tahun Terakhir ini, tidak sedikit keluhan yang berasal dari Nasabah Bank yang dirugikan, Ujar ketua Devisi Konsumen DPP-LIMIT Suwady

Baharu.

Suwardy menjelaskan, Atas pengalaman 3 tahun ini, Pemerintah RI menyadari betul betapa pentingnya pengawasan industri perbankan guna menjaga citra dan nama baiknya kedepan, sehingga diperlukan kerja keras OJK, namanya saja sebagai otoritas perbankan dan jasa keuangan, harusnya mampu menunjukkan keseriusan untuk melindungi para pemilik uang disetiap bank agar tetap terjaga dan dirasakan langsung oleh Nasabah, yang hal ini sebenarnya sekaligus melindungi iklim industri perbankan.

Lanjut Suwardy, masyarakat menyadari keberadaan Otoritas Jasa Keuangan (OJK), memang baru seumur Jagung, tepatnya dibentuk

sejak tahun 2012. Dengan usia 8 Tahun, saya kira cukup untuk belajar

dan memahami dalam membela dan mengawasi kepentingan antara

Bank maupun konsumen dan tanpa perlu lagi melibatkan Bank

Indonesia (BI).

Sejogyanya kata Suwardy, OJK harus sadar untuk segera mengambil

sikap tegas terhadap bank-bank yang diduga telah merugikan uang Nasabah yang akhir-akhir ini banyak terjadi di tanah air. Sebab dengan banyaknya kejadian yang merugikan Nasabah, akhirnya Hal ini menjadi sorotan tersendiri bagi DPP LIMIT, sebab tidak sedikit surat kami yang masuk di Sekertariat OJK tanpa memperoleh kejelasan apalagi penjelasan.

Jika OJK belum memiliki kemampuan maupun kesadaran dalam melindungi konsumen bank, saya para petugasnya memerlukan pelatihan dan pembinaan secara kontinyu, karena masyarakat

mengetahu secara jelas, bahwa tidak sedikit APBN setiap tahunnya yang diserap dalam kegiatan operasionalnya. Lanjut Suwardy, jika setiap persoalan Konsumen Bank kemudian semuanya harus melalui badan peradilan, lalu gimana dengan kepentingan Negara melalui perintah Undang-undang,?

Begitu pula

halnya harapan msyarakat atas jaminan keamanan uang masyarakat,? Hal tersebut dapat dilihat dari banyaknya keluhan masyarakat perihal penanganan keluhan konsumen atas tindakan bank yang dinilai lamban, berbelit dan tidak ada kepastian, kemudian

merugikan secara materi, lalu ditambah dengan minimnya keterlibatan OJK selaku regulator dalam masalah ini, lalu konsumen mau kemana?

Ditambahkan pula oleh Suwardy, kami ada bukti jika pengawasan yang dilakukan oleh OJK selama ini belum optimal, padahal berdasarkan Pasal 4 huruf (c) UU OJK, salah satu tujuan dibentuknya OJK adalah "melindungi kepentingan konsumen dan masyarakat". Secara regulasi, sebenarnya ketentuan perlindungan

konsumen telah cukup baik, mengingat pengakuan dan jaminan terhadap 4 (empat) hak dasar konsumen sudah diakui dalam sistem hukum Negara Kita. Hal tersebut ditambah dengan lingkup kewenangan OJK yang cukup komprehensif dalam hal pengawasan.

Bentuk pengawasan perbankan dapat meliputi pengaturan dan pengawasan baik dalam hal kelembagaan bank, kesehatan bank, prinsip kehati-hatian dan pemeriksaan bank, realitasnya SDM nya

masih minim, tutup Suwardy.

DEWAN PIMPINAN PUSAT

LEMBAGA INVESTIGASI DAN MONITORING

( DPP -- LIMIT )

KETUA DEVISI KONSUMEN