Berbicara mengenai revolusi industry,sebagian masyarakat telah mengerti mulai dari kemunculanya.

Kemunculan Revolusi Industri

Revolusi industry pertama kali muncul pada tahun 1750 - 1850 dimana penemuan mesin uap menjadikan pekerjaan jauh lebih efisien dan murah.

Revolusi Industry 2.0

Pada abad ke 18 dengan terciptanya lini produksi atau assembly line yang menggunakan ban berjalan atau coveyor belt di tahun 1913 dan di sebut revolusi industry 2.0. Proses produksi berubah total, tidak ada lagi satu tukang yang menyelesaikan satu mobil dari awal sampai akhir. Para tukang di organisir untuk menjadi sepesialis mengurus satu bagian saja memasang ban misalnya.penggunaan tenaga listrik ,ban berjalan dan lini produksi inimenurunkan waktu secara derastis . dampak terssebut menjadikan produksi mobil besar-besaran. Dampak lain dari revolusi industry 2.0 juga pada kondisi militer perang dunia 2.meski bisa di katakana bahwa revolusi industry 2.0 sudah terjdi pada masa perang dunia 1, namun pada perang dunia 2 lah efek nya paling terasa.pasalnya ribuan tank , pesawat, dan senjata-senjata terciptadari pabrik-pabrik yang menggunakan lini produksi.

Revolusi Industry 3.0

Pada abad ke 30an mesin yang bergeerak dan berpikir secara otomatis muncul, yaitu "computer dan robot" dan di sebut revolusi industry 3.0. revolusi ini mengubah masyarakat di Negara-negara maju seperti Amerika Serikat dan Negara di benua Eropa Barat cenderung berubah dari mengandalkan sector manufaktur ,menjadi mengandalkan sector seperti bank , studio film,TI,dan lain sebagainya.mereka berubah dari industry menjadi ekonomi informasi. Karena kemajuan inilah , perubahan data analog menjadi data digital. Misalnya , dari merekam music menggunakan kaset, menjadi menggunakan CD, dari penontonan film di video player menjadi menggunakan DVD player, dan lain sebagainya. Pada industry sendiri proses produksi di lengkapi dengan pemasangan kinerja robot dan computer.

Revolusi Industry 4.0

Revolusi industry 4.0 dimulai dari prakarasa pemerintah Jerman yang menggaungkan penggunaan teknologi tinggi komputerisasi dalam kegiatan manufaktur atau pabrikasi. Kata "industri 4.0" mengemuka di tahun 2011 dalam ajang Hannover fair dan di tahun 2013 dalam ajang yang sama dibentuk grup kerja yang dipimpin oleh Siegfried Dais (Robert Bosch GmbH) dan Henning Kagermann (Akademi ilmu dan Teknik Jerman). Prinsip desain yang digunakan dibagi menjadi 4 hal yaitu:

a. Interkoneksi (Interconnection). Diartikan sebagai kemampuan mesin, alat, sensor dan manusia sebagai pengguna dihubungkan satu sama lain menggunakan Internet of Things (IoT) atau Internet of People (IoP).

b. Transparansi informasi (Information transparency). Kejelasan informasi yang didapat dipergunakan sebaik-baiknya sebagai alat pengambilan keputusan.

Dampak Revolusi Industry Terhadap Profesi Akuntan

Menurut Alek Candra dan Wahjono(2018) dalam penelitianya, pada era revolusi industri 4.0 diproyeksikan memberikan dampak signifikan dan luar biasa terhadap berbagai aspek, terutama pada produk (product), rantai pasokan (supply chain), konsumen (customers) dan pekerja (workers).

Aspek pekerja (workers) baik yang terlibat secara langsung maupun tidak langsung inilah yang akan dibahas dalam artikel ini. Akuntan adalah salah satu profesi yang terlibat secara langsung didalamnya yang tentunya berimbas disruptif tentang bagaimana seorang akuntan menjalankan profesi yang diembannya, selain harus beradaptasi dengan cara meningkatkan kapabilitas diri untuk menghadapi revolusi indistri 4.0 yang sudah diinisiasi.

Setiap tahapan revolusi selalu memiliki tipe dan karakteristik masing -- masing seperti yang sudah dijelaskan diatas dan revolusi indistri 4.0 sendiri memiliki karakteristik sebagai berikut:

a. Kehadiran Disruptif Technology.

Dengan adanya kemajuan teknologi informasi pada saat sekarang, potensi ancaman (threat) organisasi atau perusahaan tidak hanya dari perusahaan pesaing atau kompetitor saja tetapi dapat muncul dan berkembang dari teknologi informasi yang berkembang cepat. Perkembangan yang cepat ini menimbulkan siklus penawaran dan permintaan (supply and demand) yang singkat dan ramping (lean) dimana mempengaruhi mata rantai pasokan akan menjadi lebih efisien secara waktu.

b. Perubahan ukuran perusahaan

Dimasa industry 4.0, ukuran maturity perusahaan bukan dilihat dari seberapa besar perusahaan, sebaliknya dilihat dari aspek penguasaan dan penggunaan teknologi informasi dalam lingkup organisasi atau perusahaan. Perusahaan yang lincah didalam penerapan teknologi informasi inilah yang akan menjadi pemenang dalam persaingan usaha dikarenakan data yang tersedia untuk dianalisas akan menjadi lebih luas, cepat, teratur dan tidak bias sehingga pemimpin dan atau pemilik perusahaan dapat langsung memantau aspek SWOT (Strength, Weakness, Opportunity and Threat) dan memberikan delegasi dan keputusan secara cepat dan akurat atas semua kejadian yang ada didalam bisnis yang dijalankan.

Dari dua tipikal karakteristik tersebut kemudian terfokus kepada 3 hal, yaitu:

1. Siklus inovasi yang lebih singkat, produk yang lebih kompleks dan volume data yang lebih besar (shorten time to market)

2. Produksi masal yang lebih personal dan bisa fokus kepada satu orang atau golongan dalam kondisi pasar yang cepat berubah dan menuntut produktifitas tinggi.

3. Efisiensi sumber daya dan energi dalam berkompetisi.

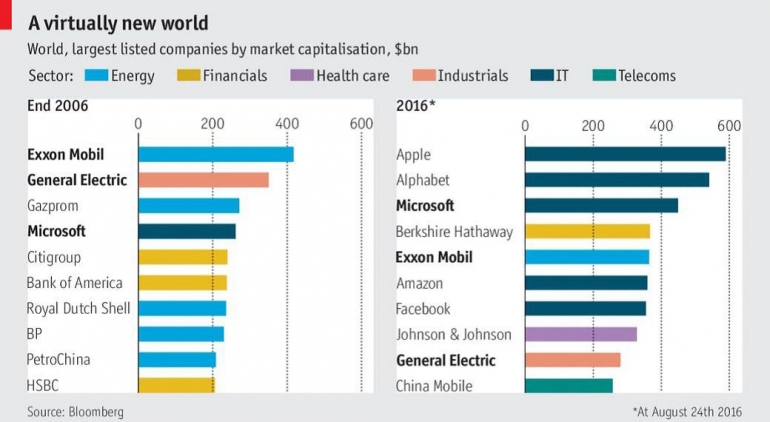

Dapat dilihat dari ilustrasi di pembahasan selanjutnya melalui Bloomberg.com (2016) mengenai perubahan posisi perusahaan dilihat dari kapitalisasi pasar selama satu dekade terakhir (2006 dan 2016). Pada tahun 2016 perusahaan besar didominasi oleh perusahaan berbasis teknologi dan menghasilkan produk teknologi informasi. Dapat dianalisa juga bahwa kapitalisasi perusahaan nomor satu pada tahun 2016 yaitu Apple lebih besar 38% dari Exxon Mobil ditahun 2006 yang berarti bahwa pertumbuhan (growth) perusahaan teknologi adalah dua kali lipat dari perusahaan yang bergerak dibidang selain teknologi informasi.

Sumber : Bloomerang.com, Data yang di olah (2016)

Menurut Gerd Leonhard pada (2015) memprediksikan bahwa secara global, era industry digital akan menghilangkan 1-1.5 juta pekerjaan dari rentang tahun 2015 sampai dengan 2025 dikarenakan alasan faktor manusia akan digantikan oleh mesin. Selain itu, data dari US Department of Labor memperkirakan 65% murid sekolah dasar di dunia akan dihadapkan pada pekerjaan atau profesi yang belum pernah ada saat ini yang artinya akan muncul tantangan baru dan pengalaman baru dalam bekerja dan jenis pekerjaan di dunia kerja. Cutler dan lewis (2016) mengemukakan bahwa di negara Inggris saja, teknologi berkontribusi menghilangkan 800.000 pekerjaan.

Akan tetapi sebaliknya di sisi positif, era digitalisasi berpotensi meningkatkan tenaga kerja baru sebanyak 2,1 juta sampai dengan tahun 2025 yang artinya ada pilihan profesi dan pekerjaan yang variatif. Selain itu, otomatisasi dan digitalisasi dapat menurunkan potensi emisi karbon hingga 26 Miliar metrik ton (World Economic Forum, 2016).

Dari penjelasan mengenai karakteristik dan fokus industri 4.0 maka sudah jelas posisi profesi akuntan yang harus mengikuti ritme dan irama cepat dari revolusi tersebut. Alih -- alih tergerus atau mampu bertahan terhadap perubahan tersebut, sehingga akuntan akan dihadapkan pada posisi:

a. Signal admit to noise. Akuntan sudah menyadari adanya ancaman dan akan bersiap untuk memanfaatkan momentum peluang dari ancaman tersebut untuk dapat diambil sisi manfaatnya.

b. Changes takes hold. Akuntan sudah merasa adanya perubahan dalam aktifitasnya namun merasa tidak perlu mengambil sikap dikarenakan belum menganggu "status quo".

c. The inevitable transformation. Akuntan sudah melakukan perubahan dikarenakan kinerja "status quo" sudah terganggu dengan adanya revolusi ini dan akuntan harus melakukan transformasi perubahan dengan cepat dan metode terbaik hanya untuk beberapa aspek yang dipandang perlu.

d. Adapting to the new normal. Transformasi profesi akuntan secara menyeluruh sesuai tuntutan model baru industry 4.0 atau profesi akuntan akan hilang apabila tidak mampu beradaptasi terhadap perubahan tersebut.

Dari penjelasan posisi akuntan diatas, maka akan muncul tantangan dan pengaruh terhadap profesi akuntan antara lain dimana perkembangan teknologi mengubah bisnis secara signifikan seperti banyak aset yang berupa "teknologi" dan tidak berwujud secara fisik, tidak banyak membutuhkan sumber daya manusia termasuk didalamnya staf akuntansi, perusahaan tidak memiliki konsep "tempat" atau "premises" karena dikendalikan melalui "virtual office" dan yang terakhir mengenai cara memasarkan dan cara berjualan melalui "market place" atau "online store" yang kesemuanya tadi akan menuju kepada titik keseimbangan atau equilibrium baru yang nantinya membentuk standarnya sendiri.

Dalam masa 5 tahun kedepan dimana teknologi 5G dalam perangkat telekomunikasi sudah diadopsi secara penuh, akses internet dalam kecepatan Gigabit per detik dan perangkat keras juga manusia sudah terhubung satu sama lain baik secara IoT atau IoP, akan mengubah peran akuntan yang digantikan oleh teknologi AI (Artificial Intelligence) dan robotik dalam melakukan pekerjaan dasar akuntan yaitu mencatat transaksi, mengolah transaksi, memilah transaksi, melakukan otomatisasi pembuatan laporan keuangan sekaligus menganalisa laporan keuangan tersebut secara mandiri tanpa campur tangan manusia. Pola swakelola fungsi dasar akuntan inilah yang tentunya meningkatkan efisiensi dan efektifitas pekerjaan dan hasilnya langsung diketahui saat itu juga (real time). Banyak perusahaan yang sudah mengembangkan hal ini karena sudah didukung adanya standarisasi proses pengelolaan keuangan dan standarisasi arsitektur sistem informasi yang memadai dan sesuai tuntutan industri generasi keempat sehingga kompetensi krusial yang dibutuhkan bagi akuntan selanjutnya adalah kemampuan analisa data, mengikuti perkembangan teknologi informasi dan memperbaharui gaya kepemimpinan.

Lebih jauh lagi dampaknya adalah akuntan dan kantor akuntan akan "dipaksa" mengembangkan aplikasi bergerak (mobile) untuk dapat mengakses data secara langsung dari perangkat telepon genggam, tablet dan virtual reality (VR). Audit laporan keuangan dilakukan berbasis real-time dimana regulator dan auditor menarik data yang dibutuhkan secara otomatis langsung dari sistem dan sensor yang melekat pada kegiatan operasional sehingga transparansi dan keakuratan data yang dihasilkan dapat dipertanggung jawabkan. Apabila akuntan tidak memiliki keahlian yang memadai didalam teknologi informasi maka profesi lain dapat mengambil alih fungsi akuntan, sehingga dapat dikatakan teknologi informasi adalah kebutuhan pokok yang harus dipenuhi untuk dipelajari dan dimengerti oleh akuntan itu sendiri.

Dikutip dari International Edition of Accounting and Business Magazine edisi Desember 2016, Roger Leonard Burrit dan Katherine Christ menyebutkan empat langkah yang harus diambil akuntan didalam menghadapi revolusi industry 4.0 yaitu:

a. Kesadaran (Awareness) bahwa dengan revolusi industri melahirkan peluang atau kesempatan baru. Kesempatan yang muncul ini menumbuhkan bisnis baru yang belum pernah ada sebelumnya, sebagai contoh Jerman sebagai negara pencetus memiliki 80% perusahaan yang siap mengimplementasikan revolusi industri 4.0 atau Cina yang menyadari bahwa diperlukan pembangunan pada aspek pengetahuan dan menargetkan 60% investasi pada sektor ini. Bukan hanya dua negara ini saja akan tetapi banyak negara sudah berada dalam tahap awal diseminasi informasi yang selanjutnya akan berkembang lebih dalam untuk menjalankan secara total revolusi 4.0

b. Pendidikan (Education). Regulator atau pemerintah dan praktisi pendidikan dituntut untuk dapat membuat kurikulum yang relevan disesuaikan dengan perkembangan konektifitas digital, seperti contohnya pelatihan koding, manajemen informasi antar beberapa program dan platform yang berbeda atau implementasi real-time accounting yang ditujukan kepada seluruh departemen dan organisasi perusahaan termasuk pemegang saham.

c. Pengembangan profesi (Professional Development). Meningkatkan kinerja profesi akuntan beserta program - program yang mendukung pengembangannya dengan cara melakukan latihan presentasi online maupun tatap muka secara langsung (face to face discussion) dan mengevaluasi dampaknya terhadap kapabilitas profesi akuntan pada masa depan.

d. Penerapan standar tinggi (Reaching Out). Sebagai akuntan dituntut harus memiliki kontrol maksimal terhadap data yang dihasilkan, dimana data atau informasi fisik biasanya diperoleh dibawah tanggung jawab para insinyur (engineer) sehingga hubungan kerja antara akuntan dan insinyur harus berjalan harmonis agar data dan informasi akuntansi dijaga dengan baik.

Empat langkah perubahan peran akuntan pada masa revolusi industry 4.0 yang sudah dijelaskan diatas hendaknya sudah dimulai pada awal proses pembelajaran di universitas atau perguruan tinggi dimana kurikulum dan metode pembelajaran juga harus disesuaikan dengan aktual dunia bisnis saat ini dan masa yang mendatang. Sehingga universitas atau perguruan tinggi perlu mencari dan menggunakan metode pembelajaran yang meningkatkan aspek paling krusial yaitu literasi manusia dimana fokus utama adalah mengembangkan kapasitas kognitif mahasiswa untuk dapat berpikir kritis dan sistemik dikarenakan literasi manusia dapat berfungsi dengan baik apabila mengacu kepada "kemanusiaan (humanity); Komunikasi (communication) dan desain (Design). Sehingga pembelajaran terpusat pada aspek:

a. Keterampilan dalam hal kepemimpinan (leadership) dan bekerjasama dalam tim (teamwork).

b. Kelincahan dan kematangan budaya (cultural agility) sehingga mahasiswa dengan berbagai latar belakang mampu bekerja dalam lingkungan yang berbeda baik didalam negeri maupun di lingkungan luar negeri.

c. Kewirausahaan (Entrepreneurship) termasuk didalamnya "social entrepreneurship" yang artinya kewirausahaan yang mampu memberikan sumbangsih perubahan sosial secara keberlanjutan dan tepat sasaran. Poin dasar inilah yang wajib dimiliki oleh setiap mahasiswa.

Aoun (2017) menyebutkan bahwa untuk mencapai aspek pembelajaran yang efektif dan seuai dengan tujuan yang diharapkan maka diperlukan studi tematik yang menggabungkan antara lingkungan kampus dan dunia kerja nyata (project base learning). Studi tematik ini dapat memberikan gambaran riil kepada mahasiswa mengenai kondisi terkini dunia kerja dan segala tantangan yang dihadapi. Northeastern (2014) juga mengindikasikan diadakannya kerja praktik atau aktifitas magang diperusahaan menjadi salah satu rujukan dalam pembelajaran efektif.

Merujuk kepada rumusan Tim KKNI (Kerangka Kualifikasi Nasional Indonesia) Direktorat Pembelajaran (2015), lulusan universitas atau perguruan tinggi harus dipersiapkan (selain literasi manusia) untuk memiliki kemampuan literasi data yaitu membaca, menganalisis dan menggunakan informasi dalam format data besar (big data) dan literasi teknologi. Literasi teknologi berarti memahami cara kerja mesin, aplikasi teknologi, artificial intelligence dan prinsip - prinsip teknik (engineering principles). Sehingga kombinasi literasi manusia, data dan teknologi mampu menjawab tantangan revolusi industry 4.0.

Jadi jelas bahwa tantangan revolusi industri era 4.0 dapat mengubah secara keseluruhan peran dan standar akuntan saat ini. Perubahan peran akuntan tersebut antara lain:

- Menyediakan pandangan atau pendapat mengenai data. Akuntan dituntut untuk mampu mengidentifikasikan pertanyaan atas data, analisis statistik, pengecekan kualitas data dan interpretasi hasil olah data.

- Berlaku sebagai penasihat, baik sebagai penasihat bisnis, spesialis atau berperan sebagai partner bisnis.

- Mampu bekerjasama dalam penguasaan teknologi yang meliputi manipulasi data, bekerja dengan robot atau sejenisnya dan sebagai trainer dalam bidang kecerdasan buatan (artificial intelligence)

- Profesi akuntan berkembang tidak hanya dalam aspek finansial akan tetapi akan meluas kepada aspek laporan non finansial (non-financial reporting) dan keamanan data di dunia maya (cyber security).

Akuntan dalam perspektif revolusi industri sudah bukan lagi sebagai "book keeper" tetapi meluas menjadi hal yang baru yang bisa jadi tidak menyentuh sama sekali aspek finansial. Eksplorasi hal baru tentunya juga menimbulkan spesialisasi yang belum ada pada saat sekarang. Spesialisasi disini apabila melihat kepada penjelasan diatas akan bertambah menjadi bidang pekerjaan baru yang menuntut kapabilitas dan kapasitas yang berbeda pula karena diperlukan untuk mampu melihat potensi perubahan dalam jangka pendek maupun dalam jangka panjang. Celah antara dunia kerja riil dan dunia akademis patut dijembatani untuk kemudian dilakukan riset dan penelitian lebih dalam dimana hasil penelitian dapat digunakan untuk memberikan solusi yang membangun dan informatif untuk kemudian dapat diaplikasikan dalam proses belajar mengajar di lingkungan universitas, perguruan tinggi dan profesi akuntan.

Adanya fenomena revolusi industry 4.0 tersebut, profesi akuntan diharapkan dapat beradaptasi terhadap hal ini dan yang lebih penting lagi, universitas dan perguruan tinggi harus merubah dan merevolusi proses pembelajaran untuk dapat mengikuti ritme cepat dari perkembangan teknologi informasi.

Diperlukan studi dan riset lanjutan untuk merumuskan mengenai metode dan ragam pembelajaran profesi akuntan dan mahasiswa akuntansi sehingga stigma akuntan sebagai "book keeper" menjadi lebih luas dan memiliki nilai tambah yang konstruktif disesuaikan dengan karakterisitik dan fokus industri 4.0 dimana peran dan fungsinya menjadi lebih variatif.

Diharapkan dengan adanya hasil riset dan penelitian tersebut dapat mencetak lulusan atau sarjana yang kompeten dan mampu berperan maksimal dalam perubahan teknologi.

DAFTAR PUSTAKA

Iswanto C Alex, wahjono (2018). Pengaruh revolusi industry 4.0 terhadap ilmu akuntansi. Maret 2019

Bloomberg (2016). World largest list company. 24 August 2016

Burrit, leonard dan Katherine Christ (2016). International Edition of Accounting and Business Magazine p.43-46. Desember 2016

Burrit, Roger. 2016. Industry 4.0 and environmental accounting: a new revolution?. Asian Journal of Sustainibility and Social Responsiblity. 12 Desember 2016

Cutler, Steven dan Lewis, Mark (2016). Industry 4.0 and manufacturing ecosystem. Maret 2016

Deloitte (2015) Industry 4.0 Challenges and solutions for the digital transformations and use as expontial technologies, Delloite AG, Zurich

Deloitte (2017) Forces of change: Industry 4.0. www.deloitte.com/insights

Jaenudin, Edi (2018). Pelaporan keuangan di era digital. February 2018

Leonhard, gerd (2017). The 7 keys future principles of digital transformation. Mei 2017

Martani, dwi (2016). Akuntan di era revolusi industry 4.0. September 2016.

Pembelajaran Direktorat. Kementrian Pendidikan Tinggi. Tim Kerangka Kualifikasi Nasional Indonesia; 2016

World economic forum (2016). Carbon waste management. www.weforum.org/reports

Artikel ini di susun oleh : Hamid Machfud dan Ego Susanto (selasa,02 juli 2019)