Semua Anda, baik muslim maupun non muslim, sudah saatnya mencoba pengalaman baru mengakses layanan perbankan syariah. Selain aman, menguntungkan, dan membawa berkah, layanan produk-produk bank syariah juga berlaku universal; artinya dapat diakses oleh siapa saja, baik oleh nasabah muslim maupun non muslim.

Kehadiran perbankan ibarat oli. Ia membantu memperlancar semua urusan transaksi ekonomi, seperti membayar cicilan KPR, beaya sekolah, tagihan telephone, listrik atau sekedar membayar taxi online; apalagi untuk menabung dan berinvestasi, sulit bagi kita jika tidak memanfaatkan lembaga jasa keuangan.

Kini perbankan syariah hadir dengan ragam produk yang mudah diakses, seperti Mobile Banking iB, Multijasa iB, Kartu Kredit iB, KPR iB, atau Tabungan iB (Tabungan sekaligus Investasi). iB (dibaca ai-Bi) adalah singkatan Islamic Banking, penanda bersama industri perbankan syariah yang berlaku di Indonesia sejak tahun 2007.

Logo iB Perbankan Syariah biasanya dipajang di depan kantor bank, papan reklame, spanduk, neon sign atau bilboard. Yuk kita kenali iB Syariah, jika tak kenal maka tak sayang bukan?

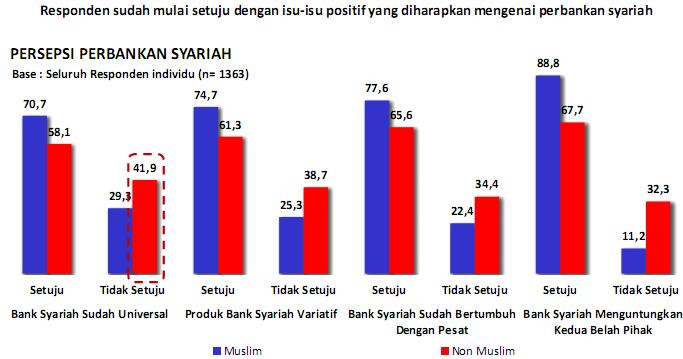

Pertama, alasan persepsi. Dewasa ini, persepsi terhadap perbankan syariah cenderung positip. Ia dianggap bertumbuh dengan pesat (77,6%), produknya variatif (74,7%), dan menguntungkan kedua belah pihak (88,8%) oleh responden muslim. Namun baru 41,9% responden non muslim yang mempersepsikan bank syariah sudah berlaku universal, seperti ditunjukkan oleh data berikut ini.

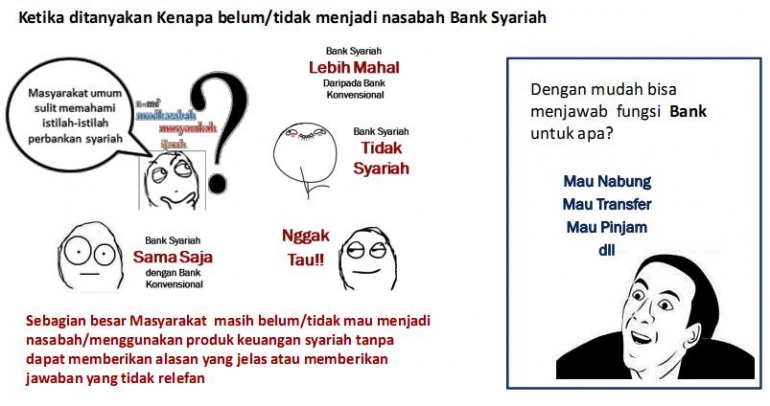

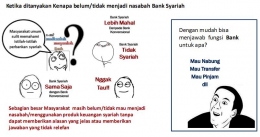

Terdapat beberapa kemungkinan alasan ketika ditanya mengapa Anda belum mau menjadi nasabah Bank Syariah? Boleh jadi karena: (1) istilah-istilahnya sulit dipahami, (2) lebih mahal, (3) tidak sesuai syariah, dan (4) tidak tahu. Alasan lain yang sering saya dengar, bahwa baik Bank Syariah maupun Bank Konvensional itu sama saja.

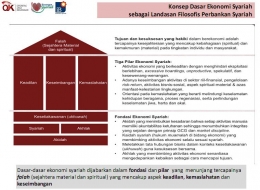

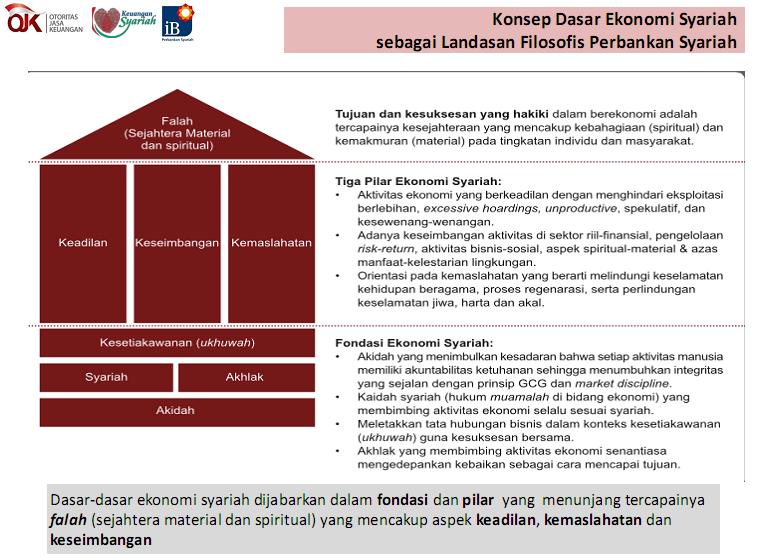

Padahal, antara bank syariah dan bank konvensional memiliki perbedaan mendasar. Bahwa tujuan berekonomi syariah itu tidak lain adalah untuk mencapai falah (kesejahteraan material dan spiritual), yang struktur bangun ekonominya seperti peraga berikut ini.

Kedua, keunikan dual banking. Adalah sebuah fakta unik, perbankan Indonesia menganut sistem dual banking, alias perbankan model ganda. Di satu sisi, Indonesia menerima kehadiran perbankan syariah, namun di sisi lainnya juga mengakui perbankan konvesional yang sudah berlaku selama ini. Keduanya berjalan secara beriringan.