MASA DEPAN NARRATIVE REPORTING: MERUBAH DUNIA BISNIS

Sepanjang beberapa dekade terakhir model narrative reporting terus menerus mengalami perkembangan dan menjadi bahan perdebatan terkait informasi seperti apa yang diperlukan untuk disajikan kepada stakeholders. Hal ini dipengaruhi oleh banyak kegagalan dan skandal keuangan seperti yang melibatkan Enron, Worldcome, Global Crossing dan lain-lain (Healy dan Palepu, 2001), teknologi baru serta perubahan ekspektasi sosial. Dengan adanya pemangku kepentingan yang lebih luas serta kebutuhan informasi yang lebih luas juga perubahan teknologi yang begitu cepat maka semua perubahan ini tentu mempengaruhi narrative reporting.

Para akuntan profesional (ICAEW, 2006; CICA, 2009; IASB, 2010) dan para peneliti (Beattie et al., 2004; Beretta dan Bozzolan, 2008; Merkl-Davies dan Bruni, 2007) sudah menyadari pentingnya narrative reporting dari laporan keuangan dalam meningkatkan kualitas dan kuantitas informasi yang disajikan bagi investor, pemberi pinjaman dan lainnya. Menurut The International Accounting Standard Board (2009, 2010) Management Commentary (MC) merupakan informasi yang menyertai pelaporan keuangan entitas yang akan menjelaskan tren dan faktor utama yang memberi pengaruh pada pengembangan, kinerja dan posisi masa depan entitas selama periode tertentu. Beattie et al (2004) menyatakan bahwa terdapat lima genre analisis narrative reporting yaitu: peringkat analis subyektif, studi indeks pengungkapan, analisis konten tematik, studi keterbacaan, dan studi linguistik (Ginesti, 2013).

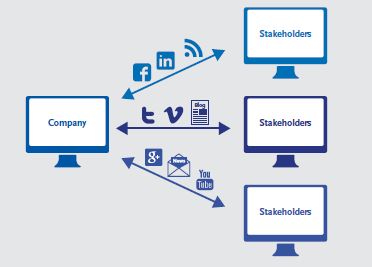

Bisnis hari ini tidak hanya tergantung pada modal finansial dan modal manufaktur untuk menghasilkan uang, namun juga semakin bergantung pada keluasan sumber daya dan juga hubungan sosial. Publik di abad 21 ini juga mengharapkan bisnis agar dapat berpartisipasi dalam memberikan solusi bagi kebutuhan masyarakat. Bagaimana sebuah bisnis menghasilkan uang maka sebaiknya juga dapat beriringan dan terintegrasi dengan kebutuhan sosial masyarakat. Membangun kepercayaan dalam bisnis dan keberlangsungan bisnis harus seirama, dan hal ini tidak dapat terjadi bila organisasi tidak mempertimbangkan kepentingan semua stakeholder serta mengabaikan karyawan, pemasok, pelanggan, kreditor, komunitas dan lingkungan.

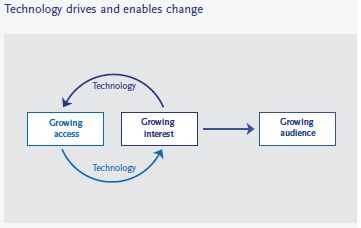

Teknologi dapat memperluas akses ke pelaporan korporasi sehingga minat audiens terhadap pelaporan perusahaan akan meningkat di masa depan dan mencakup pemangku kepentingan yang semakin luas termasuk masyarakat. Sehingga definisi sempit mengenai pengguna laporan korporasi perlu didefinisikan ulang dengan mengikutsertakan pemangku kepentingan lain yang tertarik dengan perusahaan. Kerangka pelaporan di masa depan harus dapat mengakomodir secara komprehensif sebuah laporan singkat yang dapat menjawab kebutuhan audiens pemangku kepentingan yang lebih luas dan mudah dipahami. Perusahaan diharapkan dapat menghasilkan informasi yang relevan, tepat waktu dan update agar dapat menarik perhatian para pemangku kepentingan yang lebih luas.

Inovasi dan evolusi pelaporan korporasi memerlukan perubahan pola pikir, pengaturan standar, regulasi dan penegakan hukum. Pembuat kebijakan diharapkan memberikan ruang eksperimen sehingga inovasi dan praktik terbaik akan membentuk masa depan pelaporan perusahaan. Perubahan teknologi (penggunaan perangkat seluler, big data dan sebagainya) memungkinkan entitas menghasilkan informasi yang lebih relevan dan tepat waktu. Hambatan perubahan ini adalah preparers dan stakeholders hanya akan berinovasi jika auditor dan enforcers mengizinkan eksperimen; auditor dan enforcers hanya akan mengizinkan eksperimen jika pembuat kebijakan dan pembuat standar mengubah beberapa persyaratan rinci; dan pembuat kebijakan hanya akan mengubah persyaratan terperinci jika preparers dan stakeholders bersedia untuk berinovasi. Karenanya dibutuhkan koordinasi yang lebih baik diantara pihak-pihak yang berkepentingan agar dapat mencapai keseimbangan yang baik antara kebijakan, regulasi dan inovasi.

Di masa depan ketika lebih banyak inovasi dilakukan oleh perusahaan maka akan lebih banyak lagi informasi yang dapat disajikan di berbagai platform, seperti menyajikan laporan keuangan pada situs web perusahaan yang ditandai dan terhubung dengan lebih banyak informasi keuangan dan informasi non keuangan sehingga pengguna dapat lebih menggali informasi yang dibutuhkan. Namun demikian, inovasi tersebut juga harus memperhatikan biaya agar tidak melebihi manfaat yang diperoleh dengan beberapa faktor pendukung berikut:

- Standar teknologi yang lebih baik

- Standar keuangan dan informasi keuangan yang lebih baik dimana keduanya disajikan dalam laporan perusahaan sebagai informasi yang berkelanjutan

- Standar yang lebih baik untuk audit yang lebih luas dan pelaporan yang lebih sering

- Lingkungan yang didorong oleh regulator sehingga dapat berkembang sejalan dengan perkembangan ekonomi, keadaan dan masyarakat.

Perubahan atas model pelaporan perusahaan perlu dilakukan bila masih ingin tetap bertahan di abad ke-21. Karena pelaporan perusahaan yang baik sangat berperan penting dalam meningkatkan efisiensi pasar modal dan membantu mempertahankan kepercayaan publik pada perusahaan. Model pelaporan baru harus dapat memberikan informasi pelaporan perusahaan yang tepat waktu kepada pemangku kepentingan diantaranya dengan laporan inti (core) yaitu sebuah laporan menyeluruh yang menjadi kunci untuk memahami elemen perusahaan terutama keuangan serta informasi tambahan (more) yang relevan dan material bagi pemangku kepentingan.

Ungkapan filosofis ‘species either evolve or become extinct’ atau makhluk dapat memilih untuk berevolusi ataukah menjadi punah, terbukti berlaku sepanjang umur umat manusia dan berlaku juga bagi ekonomi. Sebuah pertanyaan menarik yang patut direnungkan adalah “Apakah akuntansi dan pelaporan yang gagal, atau prinsip-prinsip lain yang lebih menghujam dan mengakar dalam budaya kapitalisme modern sekarang ini?”