Perkenalkan saya Lilia Aryani, kali ini saya akan membahas salah satu materi yang ada pada mata kuliah Teori Akuntansi. Materi yang akan saya bahas yaitu perekayasaan informasi akuntansi.

Perekayasaan informasi akuntansi adalah proses menyusun struktur serta mekanisme pelaporan keuangan dengan menggunakan pemikiran yang logis dan objekif untuk menunjang tercapainya tujuan suatu negara. Perekayasaan informasi akuntansi penting karena dapat digunakan dalam menentukan konsep dasar yang akan diterapkan dalam penyusunan akuntansi dengan mempertimbangkan keadaan lapangan dalam negara tersebut.

Proses perekayasaan informasi akuntansi akan menghasilkan luaran yang memiliki dampak luas dan berjangka panjang, maka perekayasaan informasi akuntansi dilakukan oleh tim khusus yang dibentuk oleh Badan Legislatif. Pelaksanaan perekayasaan informasi akuntansi di Indonesia dilakukan oleh profesi atau badan khusus untuk tujuan tertentu, misalnya Badan Pengawas Pasar Modal (BAPEPAM). Tetapi tetap dibawah pengawasan badan legislatif yang secara yuridis dan politis memegang kuasa untuk menentukan hasil akhir dari perekayasaan. Tentu para anggota yang terlibat dalam pelaksanaannya haruslah memiliki wawasan serta pengetahuan teoritis yang memadai mengenai hal ini.

Perekayasaan informasi akuntansi sebagai penalaran deduktif artinya proses ini dapat menghasilkan kerangka teoritis akuntansi dalam suatu negara. Agar menghasilkan kerangka teoritis yang baik, maka dalam pelaksanaannya harus memperhatikan aspek-aspek berikut:

- Pernyataan postulat yang memberikan gambaran mengenai karakteristik entitas pelapor beserta lingkungannya.

- Pernyataan mengenai tujuan pelaporan keuangan yang diperoleh dari pernyataan postulat.

- Evaluasi informasi yang dibutuhkan, kemampuan memahami, dan menganalisis informasi oleh pihak pengguna.

- Penentuan mengenai hal-hal yang harus dilaporkan.

- Evaluasi mengenai pengukuran dan proses penyajian

- Evaluasi kendala atau masalah pengukuran dan deskripsi unit usaha beserta lingkungannya.

- Penyusunan pernyataan umum yang telah dikembangkan dalam bentuk dokumen yang resmi.

- Merancang dan membangun struktur dan format sistem informasi akuntansi yang meliputi: prosedur, metode, dan teknik untuk menciptakan, mengolah, dan menyajikan informasi sesuai dengan standar atau prinsip akuntansi berterima umum.

Tahapan dalam proses perekayasaan informasi akuntansi harus dilakukan dengan teliti dan saksama. Tahapan yang dilakukan dalam pelaksanaan perekayasaan informasi menurut FASB (Financial Accounting Standards Board), sebagai berikut:

- Melakukan evaluasi masalah (preliminary evaluation).

- Mengadakan penelitian atau riset analisis.

- Menyusun dan mendistribusikan memorandum diskusi (Discussion Memorandum)

- Mengadakan 'dengar pendapat umum' (public hearing)

- Menganalisis dan melakukan pertimbangan atas tanggapan publik pada memorandum diskusi.

- Melakukan penerbitan draf awal standar yang diusulkan (Exposure Draft (ED)) agar mendapat tanggapan tulis dalam waktu 30 hari setelah penerbitan.

- Menganalisis dan melakukan pertimbangan atas tanggapan terhadap ED.

- Memutuskan untuk melakukan penerbitan staemen atau tidak.

- Melakukan penerbitan statemen

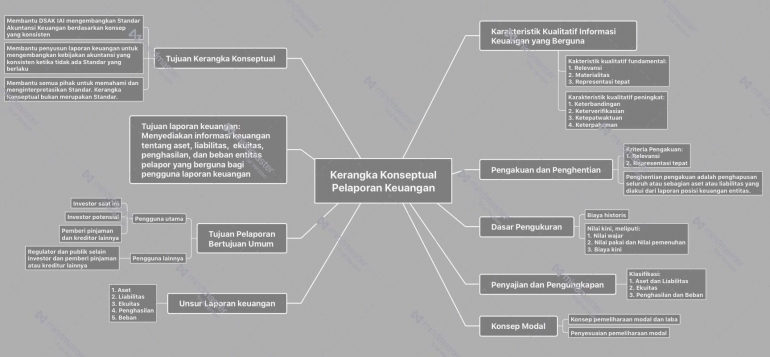

Hasil yang akan diperoleh dari proses perekayasan informasi akuntansi yaitu berupa kerangka konseptual. Kerangka konseptual adalah landasan dasar yang digunakan dalam menentukan konsep, prinsip, metode, dan teknik pada standar akuntansi dalam suatu lingkungan atau negara. Kerangka konseptual memiliki manfaat yang berguna dalam penyusunan standar akuntansi yang nantinya berdampak pada laporan keuangan dari entitas yang melakukan pelaporan keuangan. Manfaat dari kerangka konseptual, sebagai berikut:

- Sebagai pedoman dalam penetapan standar akuntansi dan sebagai acuan untuk memecahkan masalah-masalah yang ditemui dalam praktik akuntansi yang perlakuannya belum diatur dalam standar atau pedoman secara spesifik.

- Sebagai penentu batas pertimbangan dalam penyusunan statemen keuangan.

- Dapat meningkatkan keyakinan para pengguna terhadap statemen keuangan.

- Meningkatkan keterbandingan statemen keuangan antar perusahaan satu dengan perusahaan lain yang sejenis.

Kerangka konseptual sangatlah penting dalam penyusunan pelaporan keuangan, apabila tidak ada kerangka konseptual maka standar akuntansi yang digunakan dalam pelaporan keuangan tiap-tiap entitas akan berbeda dan tidak memiliki landasan dasar yang konsisten. Kerangka konsepual harus bersifat terbuka agar bisa dievaluasi dan diperbaharui sesuai kondisi dan perkembangan ekonomi dan bisnis. Terdapat 4 komponen penting yang dimuat dalam kerangka konseptual menurut FASB, yaitu:

- Tujuan dilakukannya pelaporan keuangan.

- Kriteria mengenai kualitas informasi yang disajikan.

- Elemen-elemen pada statemen keuangan.

- Pengukuran dan pengakuan.

Berikut isi dalam kerangka konseptual pelaporan keuangan:

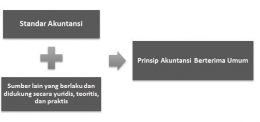

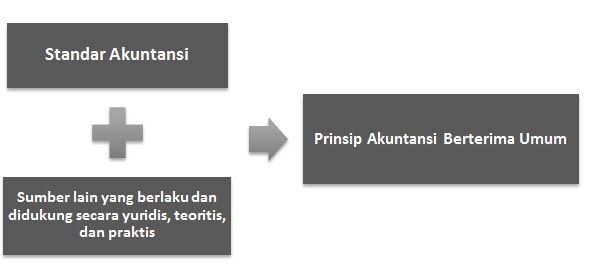

Landasan konseptual pada Prinsip Akuntansi Berterima Umum di Indonesia yaitu Kerangka dasar penyusunan dan penyajian Laporan Keuangan.