Bagi keluarga muda dengan level kalangan menengah ke bawah seperti kami, memiliki rumah sendiri tampaknya merupakan hal yang mustahil. Apalagi dengan semakin menanjaknya harga properti saat ini, mencari hunian dengan harga yang terjangkau oleh penghasilan bulanan terbilang cukup sulit.

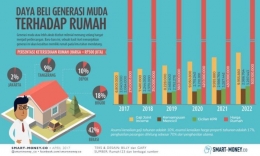

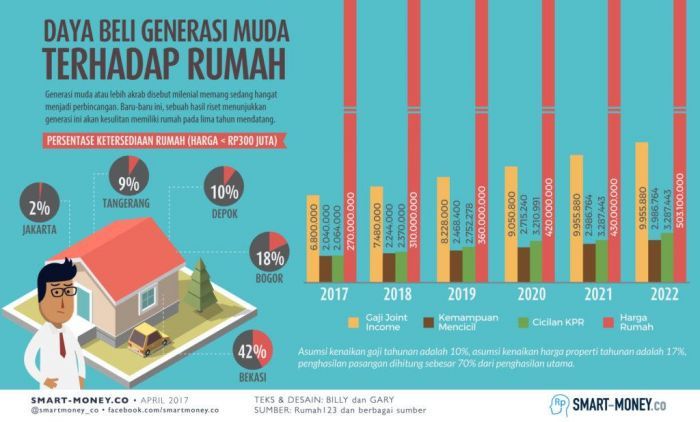

Dikutip dari smart-money.co (terbit pada 25 April 2017), Perencana Keuangan Kaukabus Financial Literacy Center, Ignatius Untung memprediksi bahwa kenaikan harga rumah pada lima tahun ke depan bisa mencapai 150%.

Angka ini tidak sebanding dengan kenaikan gaji normal yang hanya berada di kisaran 60% pada periode yang sama. Untung mengatakan, dengan perkiraan tersebut, harga rumah yang saat ini Rp300 juta akan menjadi Rp750 juta, sedangkan gaji bulanan hanya sekitar Rp12 juta per bulan. Jadi, jika dihitung dengan cermat, pada lima tahun ke depan, generasi muda dikhawatirkan tidak mampu untuk membeli rumah sendiri.

Selain opsi tinggal di rumah orang tua--kami singkirkan karena rumah orang tua berjarak jauh dengan lokasi pekerjaan--selama lebih dari 3 tahun, kami tinggal di rumah kontrakan. Menghuni rumah kontrakan memang cukup enak karena kami hanya perlu menyediakan sejumlah anggaran tiap tahun untuk membayar sewa.

Untuk daerah Yogyakarta, sewa kontrakan masih bisa didapatkan dengan anggaran Rp6 juta - Rp10 juta per tahun. Ini berarti, tiap bulan kami hanya perlu menyisihkan Rp500ribu hingga Rp800ribu. Namun, tinggal di rumah kontrakan memiliki sejumlah kekurangan, yang paling utama adalah kami tidak bisa melakukan renovasi besar-besaran. Lagipula, ada rasa khawatir karena sewaktu-waktu pemilik rumah bisa mengambil alih kembali rumah tersebut.

Setelah pemikiran yang cukup panjang, kami akhirnya memutuskan untuk mulai bergerak. Apa langkah pertama yang kami lakukan? Sebenarnya, kami cukup bingung pada awalnya. Namun, setelah dijalani, ternyata membeli rumah sendiri tidak serumit yang dibayangkan. Berikut, saya akan membagikan pengalaman tersebut, yaitu dalam bentuk langkah-langkah sederhana dan mudah untuk dipraktikkan. Semoga bermanfaat!

1. Mencari Informasi

Langkah pertama yang kami lakukan adalah mencari informasi. Bisa dibilang, kami sangat "buta" terhadap properti karena ini adalah pengalaman pertama. Kami mulai mencari tahu dari rekan-rekan kerja, orang-orang yang pernah membeli rumah sendiri, baik secara cash maupun KPR.

Beberapa poin yang kami tanyakan adalah: Prosesnya bagaimana? Berapa biaya yang dibutuhkan? Kita harus menghubungi siapa terlebih dahulu, developer atau bank? Apakah pengajuan kredit akan disetujui dengan mudah? Selanjutnya, kami juga mencari informasi mengenai properti.

Beberapa hal yang kami tanyakan adalah: Di mana lokasi properti tersebut? Berapa harganya? Bagaimana legalitas developernya? Berapa kisaran cicilan tiap bulan (jika dibeli dengan KPR)? Dan sebagainya.