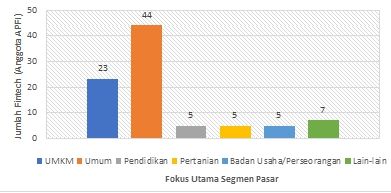

Penilaian pinjaman kemudian dilakukan berdasarkan kelayakan atau kredibilitas bisnis UMKM. Jika bisnis dinilai layak, proses pencairan dananya tidak akan memakan waktu yang lama, sekitar kurang dari seminggu jika dibandingkan dengan lembaga keuangan konvensional yang bisa memakan waktu 1 bulan lebih. Selain itu, akses keuangan yang ditawarkan fintech lending terbilang lebih murah karena bunga yang cenderung lebih rendah dibandingkan dengan pinjaman lain yang sejenis atau jasa rentenir yang muncul di antara pelaku usaha mikro kecil.

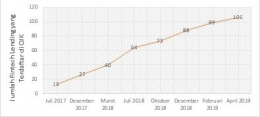

Dengan meningkatnya fintech P2P lending di Indonesia, pemberi dana atau investor di bidang ini pun semakin meningkat. Beberapa investor mulai melirik fintech dikarenakan tuntutan perkembangan teknologi di era global dan kemudahan dalam berinvestasi. Skema investasi P2P lending memiliki beberapa keunggulan yang membuatnya semakin diminati oleh para investor, yaitu

- Pemberian dana kepada peminjam lebih mudah dan cepat. P2P lending merupakan solusi yang tepat untuk investor menginvestasikan dananya langsung kepada peminjam yang dikehendaki di mana peminjam dan pemodal terhubung langsung. Hal ini juga dapat membantu para pemilik dana berlebih yang tidak tahu harus berinvestasi ke mana untuk berinvestasi.Selain itu investor dapat pula menginvestasikan dananya kepada lebih dari satu peminjam (diversifikasi investasi).

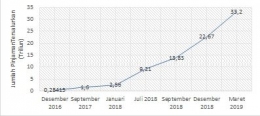

- Memberikan keuntungan yang tinggi bagi investor. Bunga pinjaman yang ditawarkan memiliki nilai yang cukup signifikan. Selain itu, bunga pinjaman dapat dicairkan setiap bulannya sehingga tidak perlu menunggu hasil investasi di akhir. Imbal hasil yang diterima investor pun lebih menguntungkan. Menurut cermati.com, imbal hasil yang diterima investor dari P2P lending dapat mencapai 15%-20% per tahunnya dibandingkan dengan imbal hasil dari bank (bunga deposito) yang bernilai sebesar 6%-8%. Imbal hasil yang tinggi ini dimaksudkan agar investor dapat mengelola dengan baik risiko yang mungkin muncul, seperti gagal bayar, dan untuk menjaga kisaran bunga yang perlu dibayarkan oleh peminjam agar tidak terlalu berat.

- Tidak memerlukan modal yang besar untuk berinvestasi. Kebanyakan platform investasi lain mungkin akan membutuhkan modal yang sangat besar, khusunya dalam bidang saham. Namun, melalui P2P lending, modal dengan nilai minimal pun dapat diinvestasikan. Misalnya, cukup dengan Rp 100.000,- saja, investor dapat melakukan investasi.

- Memiliki tingkat risiko yang minim. Perusahaan P2P lending telah melakukan berbagai macam stategi agar risiko yang mungkin timbul dapat diminimalisasi, salah satunya dengan melakukan seleksi yang ketat terhadap calon peminjam melalui berkas peminjam. Selain itu, perusahaan P2P lending juga menyediakan dana proteksi bagi investor. Koinworks.com menyebutkan bahwa perlindungan dana proteksi yang diberikan terbagi menjadi lima kelompok dengan berbagai kemungkinan yang terjadi, seperti yang ditunjukkan oleh Tabel IV.1 berikut.

Tabel IV.1 Kategori bunga tahunan dan dana proteksi

Persentase Bunga Tahunan

Perlindungan Dana Proteksi

Keterangan

Kelompok A

15-19%

100%

- Tingkat suku bunga rendah

- Perlindungan dana proteksi tinggi

- Keuntungan sedikit

- Risiko lebih rendah

Kelompok B

19-24%