Bentuk kurva yield curve secara tersirat juga hadir di selisih (spread) suku bunga antara obligasi jangka panjang dan jangka pendek, seperti antara obligasi pemerintah yang bertenor 3 bulan dan 10 tahun. Spread yang positif secara kasar menandakan yield curve yang menanjak, sementara spread yang negatif menandakan yield curve yang menurun.

Meramalkan Resesi Menggunakan Yield Curve

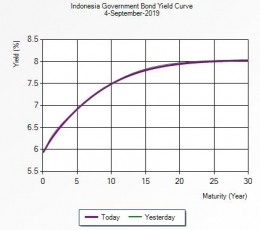

Namun, yield curve dari surat obligasi pemerintah di berbagai negara kini tidak menanjak, justru mereka berbentuk rata atau terbalik (inverted). Meskipun spread antara obligasi pemerintah AS yang bertenor 2 dan 10 tahun mulai naik setelah turun sejak Juli, spread antara obligasi 3 bulan dan 10 tahun bernilai negatif sejak Mei 2019.

Berdasarkan selisih yield antara maturity 2 dan 10 tahun, 11 negara memiliki kurva imbal yang terbalik dan 20 negara lain memiliki kurva yang hampir rata, termasuk Korea Selatan, Jerman, Inggris, dan Jepang. Bahkan, imbal obligasi 3 bulan di Jepang dan Inggris sudah lebih besar dibandingkan imbal obligasi 10 tahun.

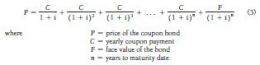

Mengacu pada formula yield di atas, fenomena penurunan suku bunga jangka panjang ini disebabkan oleh penurunan suku bunga jangka pendek yang diekspektasikan di masa depan. Sebab premi likuiditas positif dan naik seiring lamanya jatuh tempo, maka penurunan tersebut cukup besar.

Pertanyaannya, mengapa pasar menduga bahwa suku bunga akan turun drastis? Ada beberapa alasan di balik pemikiran tersebut. Salah satu dari alasan tersebut adalah inflasi diperkirakan untuk menurun di masa depan, sehingga suku bunga nominal dari obligasi jangka panjang menurun (Mishkin, 2016).

Alasan lain adalah bank sentral diperkirakan akan menjalankan kebijakan ekspansif di masa depan untuk mendorong aktivitas ekonomi, sehingga menekan ekspektasi suku bunga di masa depan.

Selain itu, para investor juga dapat mengira bahwa permintaan sektor swasta terhadap pinjaman akan mengalami penurunan, sehingga mereka rela membeli obligasi pemerintah jangka panjang meskipun dengan imbal yang lebih rendah. Pada akhirnya, inverted yield curve menandakan bahwa para investor memperkirakan resesi akan terjadi di masa depan.

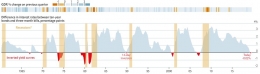

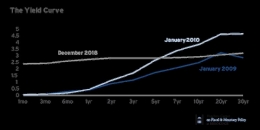

Jika melihat data historis, inverted yield curve telah menjadi indikator yang cukup baik dari resesi ekonomi, meskipun belum tentu universal. Di AS, kedelapan resesi yang terjadi sejak tahun 1960 selalu didahului oleh minimalnya satu hari di mana imbal surat utang bertenor 10 tahun melebihi imbal surat utang bertenor 3 bulan pada tahun sebelumnya (lihat di bawah).

Selisih negatif antara dua obligasi dengan maturity berbeda tersebut juga ditemukan mendahului atau menandai awal resesi di beberapa negara maju, antara lain Prancis, Jerman, dan Inggris. Meskipun positif palsu di mana inversi yield curve tidak mendahului resesi hanya ditemukan satu kali di AS, kekuatan prediksi ini tidak terlalu kuat di negara lain, seperti Inggris dan Kanada.