Fraud secara umum diartikan sebagai kecurangan, yang bermakna pada tindakan yang disengaja untuk menutupi informasi yang benar dan menggantinya dengan informasi yang keliru yang menguntungkan pelaku perubahan informasi tersebut. Akibat dari perubahan informasi tersebut berdampak pada kesalahan pengambilan keputusan yang dilakukan oleh pengguna informasi dan Fraud biasanya mengakibatkan kerugian materi yang signifikan.

Pada dasarnya Fraud (kecurangan) dapat terjadi di sektor Swasta maupun Pemerintah, dan tujuan pelaku Fraud secara umum adalah untuk memperoleh manfaat Finansial atau Materi dari tindakan Fraud yang dilakukan. Memahami pola Fraud akan membuat kita dapat melakukan langkah-langkah pencegahan tindakan Fraud. Pola Fraud dapat dilihat dari penyebab terjadinya Fraud sampai pada dampak dari Fraud.

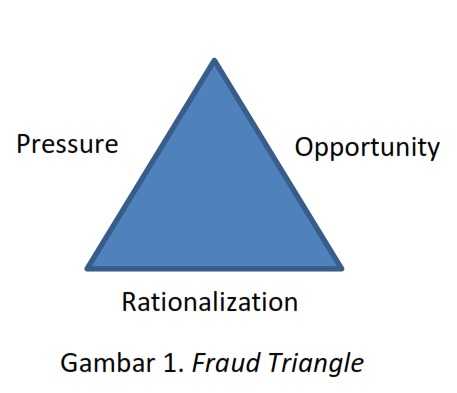

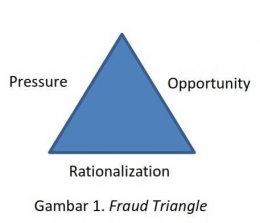

Untuk memahami penyebab terjadinya Fraud, maka kita dapat mengacu pada teori yang dikemukanan oleh Cressey, yang menyatakan bahwa Fraud terjadi karena adanya tiga faktor yaitu Kesempatan (Opportunity), Tekanan (Pressure), dan Rasionalisasi (Rationalization). Model Cressey yang dikenal dengan sebutan "Fraud Triangle" ini kemudian dikembangkan lebih lanjut oleh Wolfe dan Hermanson dengan mengajukan model yang disebut "Fraud Diamond". Pada model "Fraud Diamond" yang dipublikasaikan dalam CPA Journal terbitan Desember 2004 mengemukakan bahwa faktor penyebab Fraud terdiri dari Insentif (Incentive), kesempatan (Opportunity), kemampuan (Capability), dan rasionalisasi (Rationalization).

Model Fraud Triangle dan Fraud Diamond adalah model yang fokus pada penjelasan penyebab Fraud dilakukan sehingga kedua model ini dapat dijadikan sebagai dasar dalam mengambil langkah-langkah tindakan atau kebijakan pencegahan Fraud. Pencegahan tindakan Fraud dengan mengacu pada faktor-faktor yang dijelaskan dalam model FraudTriangle dan FraudDiamond akan lebih maksimal jika didukung oleh campur tangan pemerintah dengan mengembangkan sistem terintegrasi, yang pada dasarnya fokus pada bagaimana para pelaku Fraud menggunakan Hasil dari Tindakan Fraud yang dilakukan.

Saat ini Indonesia memang sudah memiliki PPATK (Pusat Pelaporan dan Analisis Transaksi Keuangan), yang salah satu tujuannya adalah mendeteksi transaksi keuangan yang mencurigakan yang mengarah ke pencucian uang sebagai bagian dari tindakan Fraud. Pemerintah dapat memperkuat peran PPATK dengan membangun sebuah sistem terintegrasi sehingga semua transaksi terkait konsumsi yang tercatat (konsumsi yang memiliki catatan di pemerintah karena memerlukan pengurusan izin ke Pemerintah) dapat dilakukan analisis kesesuaian antara nilai transaksi dengan profil pendapatan pelaku transaksi.

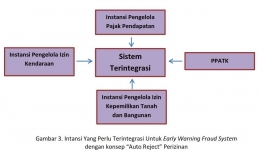

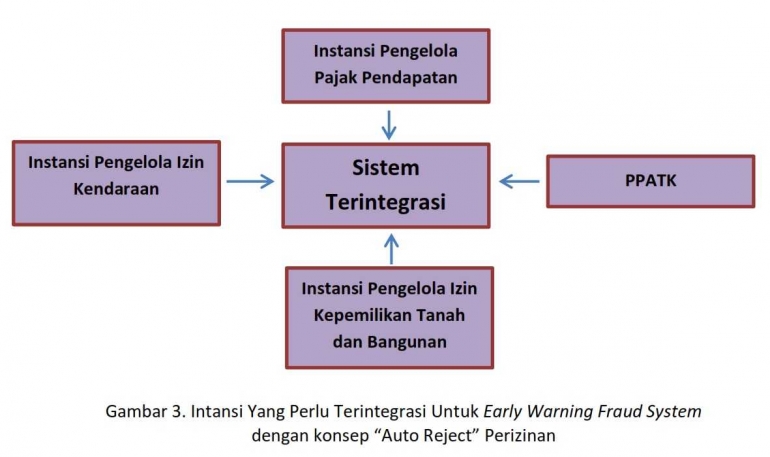

Pada dasarnya Integrasi harus meliputi Instansi Pengelola Pajak Pendapatan, Instansi Pengelola Izin Kendaraan, dan Instansi Pengelola Izin Kepemilikan Tanah dan Bangunan termasuk Izin Mendirikan Bangunan. Jika ke tiga Instansi ini terintegrasi, maka akan dapat di desain sistem terintegrasi yang dapat menolak otomatis "auto reject" proses perizinan jika profil pendapatan tidak sesuai dengan nilai Kendaraan, Tanah, atau bangunan yang sedang diajukan. Profil pendapatan menunjukkan daya beli pelaku transaksi pembelian terhadap barang yang ingin dibelinya. Jika barang yang dibeli tidak sesuai dengan Profil Pendapatan yang merupakan dasar analisis kemampuan pembelian, maka pada saat pelaku mengurus izin kepemilikan barang tersebut, sistem secara otomatis mendeteksi hal tersebut. Sistem Ini pada dasarnya bertujuan untuk megkonfirmasi apakah transaksi konsumsi Kendaraan, Tanah, dan Bangunan telah sesuai dengan Profil Pendapatan pelaku transaksi.

Sistem ini harus di desain sebaik mungkin sehingga ketika diimplementasikan bukannya menjadi penghambat transaksi secara keseluruhan tetapi dapat mendeteksi transaksi-transaski yang tidak sesuai profil pendapatan pelaku transakasi. Desain sistem harus melibatkan banyak pihak dan mengakomodir berbagai metode transaksi kepemilikan. Misal mungkin saja seseorang dengan profil pendapatan tertentu terlihat sangat mengejutkan ketika membeli rumah dengan harga tertentu, tetapi dikarenakan sistem pembayaran cicilan serta berbagai bonus yang diberikan oleh penjual, maka transaksi tersebut menjadi cocok dengan profil pendapatan orang tersebut.

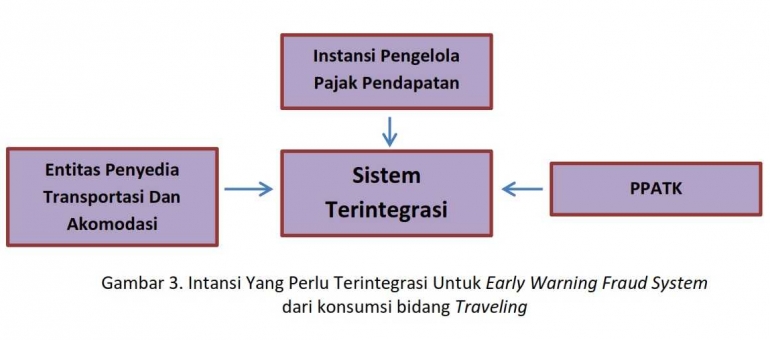

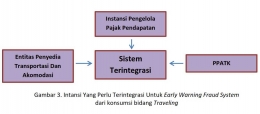

Terkait perjalanan, maka seharusnya database penerbangan dan perhotelan harus terintegrasi dengan sistem perpajakan. Orang dengan profil pendapatan tertentu dapat di nilai kewajarannya dalam melakukan perjalanan. Jika tidak memenuhi profil pendapatannya, maka individu tersebut dapat menjadi target pemeriksaan. Membangun sistem seperti ini memanglah tidak mudah. Tetapi sistem ini merupakan sistem yang dapat menjadi sistem peringatan dini (Early Warning Sytem) bagi kasus Fraud, yang didalamnya termasuklah korupsi.