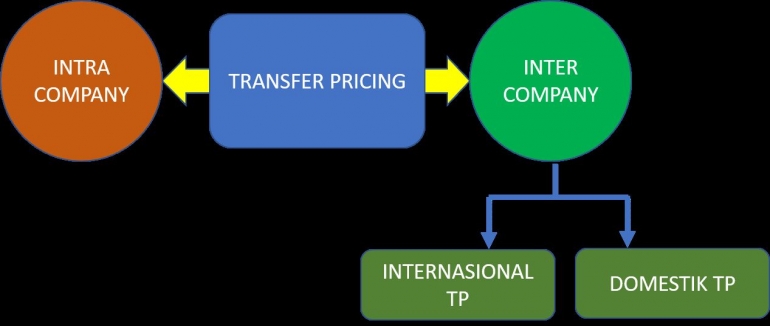

Hubungan istimewa sendiri merupakan salah satu hubungan usaha yang dapat mengakibatkan suatu harga, biaya maupun imbalan lain yang direalisasikan dalam suatu transaksi usaha menjadi kurang wajar. Lebih lanjut, terjadinya pengalihan penghasilan atau beban pajak dari wajib pajak satu kepada wajib pajak lainnya, sehingga terdapat kemungkinan upaya untuk merekayasa dengan tujuan untuk menekan jumlah beban pajak dari transaksi yang melibatkan pihak-pihak memiliki hubungan istimewa.

Sementara, harga wajar sendiri menjadi suatu referensi yang menentukan dari harga transfer yang paling tepat untuk digunakan dalam transaksi yang dilakukan oleh pihak-pihak yang memiliki hubungan istimewa. Hal ini sesuai dengan yang telah disebutkan menurut perpajakan Indonesia, bahwa kewajaran suatu harga atau laba merupakan kondisi yang sebanding dari harga atau laba yang terjadi pada transaksi yang dilakukan oleh pihak-pihak yang tidak memiliki hubungan istimewa, atau harga atau laba yang menjadi dasar harga atau laba yang memenuhi prinsip kewajaran dan kelaziman usaha.

Beberapa transaksi yang terdapat kemungkinan terjadi munculnya kurang wajarnya suatu harga transfer antara lain :

- Harga penjualan dan harga pembelian

- Alokasi biaya administrasi dan biaya umum;

- Pembebanan bunga atas pinjaman yang diberikan oleh pemegang saham;

- Pembayaran komisi, sewa royalty, lisensi, franchise, imbalan berupa jasa manajemen, jasa Teknik dan jasa lainnya;

- Pembelian harta perusahaan dengan harga yang lebih rendah dikarenakan terdapat hubungan istimewa atau dilakukan oleh pemegang saham;

- Transaksi penjualan yang dilakukan kepada pihak yang berada di luar negeri melalui pihak ketiga yang kurang atau tidak memiliki substansi usaha, misalnya dummy company, letter box company, atau reinvoicing center.

Upaya Direktorat Jenderal Pajak untuk terus mengurangi potensi hilangnya penerimaan pajak melalui praktek transfer pricing yang dilakukan oleh perusahaan-perusahaan multinasional di Indonesia terus dilaksanakan, salah satunya melalui Peraturan Menteri Keuangan Nomor 213/PMK.03/2016 yang mengatur tentang kewajiban wajib pajak untuk membuat dan menyimpan dokumen serta informasi tambahan atau yang biasa disebut dengan dokumen transfer pricing (TP Doc) bagi wajib pajak yang melakukan transaksi dengan pihak yang memiliki hubungan istimewa.

TP doc sendiri menjadi suatu langkah pemerintah selain untuk mencegah praktek transfer pricing untuk tujuan penghindaran pajak, juga dimaksudkan untuk menghindari praduga negative terhadap wajib pajak dalam menjalankan usahanya, sehingga TP doc menjadi suatu alat pengungkapan yang memadai dari seluruh transaksi yang dilakukan oleh perusahaan yang termasuk dalam grup afiliasi, yang pada akhirnya sudut pandang transfer pricing menjadi sudut pandang yang bersifat netral.

Daftar Pustaka

Gunadi. (1994). Transfer Pricing: Suatu Tinjauan Akuntansi Manajemen dan Pajak. Bena Rena Pariwara, Jakarta.

Gunadi. (1999). Pajak Internasional (Ed.Revisi). LPFEUI, Jakarta.

Santoso, I. (2004). Advance Pricing Agreement Dan Problematika Transfer Pricing Dari Perspektif Perpajakan Indonesia. Jurnal Akuntansi & Keuangan, 6(2), 123--139. https://doi.org/10.9744/jak.6.2.pp.123-139

Tampubolon, K., & Farizi, Z. Al. (2018). Transfer Pricing & Cara Membuat TP Doc. Deepublish, Yogyakarta.

Undang-Undang :