PEMBETULAN SPT

PENDAHULUAN

Sistem perpajakan Indonesia menggunakan sistem self assessment, dimana wajib pajak secara mandiri melaksanakan kewajiban perpajakan, seperti melakukan pencatatan, penghitungan, pembayaran dan pelaporan pajak. Sistem self assessment ini memberikan nilai yang positif bagi para Wajib Pajak (WP) yakni meningkatkan pengetahuannya dalam melaksanakan kewajiban perpajakan, karena WP sendirilah yang melakukan pencatatan, perhitungan dan secara mandiri membayar dan melaporkannya kepada Kantor Pelayanan Pajak (KPP). Pelaporan kewajiban perpajakan WP dimasukkan dalam Surat Pemberitahuan (SPT). Dalam pelaksanan kewajiban pajak tersebut kenyataanya tidak berjalan sesuai dengan yang diharapkan, karena sistem perpajakan self assessment maka tak heran dalam pengisisan SPT masih banyak terjadi kesalahan yang mungkin disebabkan minimnya pengetahuan tentang kewajiban perpajakan ataupun kesalahan karena human eror seperti salah melakukan perhitungan pajak. Bagi WP yang telah melaporkan SPT namun ternyata terdapat kesalahan tidak perlu kahwatir, karena menurut peraturan perundang-undangan perpajakan di Indonesia memungkinkan WP untuk melakukan perbaikan terhadap SPT yang salah dan yang telah dilaporkan tersebut berupa pembetulan SPT. Berikut rangkuman penjelasan mengenai Pembetulan SPT dari beberapa sumber sebagai informasi bagi WP sebagai pengetahuan tambahan terkait kesalahan pengisian SPT yang telah dilaporkan.

Pembetulan SPT adalah pembetulan yang dilakukan oleh WP terhdapa SPT masa atau tahunan guna memperbaiki atau merevisi kembali SPT yang sebelumnya telah dilaporkan. Pembetulan terhadap SPT tersebut tidak dibatasi yakni dapat dilakukan beberapa kali dengan syarat Direktur Jendral Pajak (DJP) belum melakukan pemeriksaan pajak (Pasal 8 UU KUP).

DASAR PEMBETULAN SPT

Dasar pembetulan SPT dibuat berdasarkan pada Pasal 16 UU KUP karena adanya kesalahn dan kekeliruan yang diakibatkan dari:

- Kesalahan tulis: kesalahan tulis dapat berupa nama, alamat, Nomor Pokok Wajib Pajak, nomor surat ketetapan pajak, jenis pajak, Masa Pajak atau Tahun Pajak, dan tanggal jatuh tempo;

- Kesalahan perhitungan: berupa kesalahan yang berasal dari penjumlahan, pengurangan, perkalian dan/atau pembagian suatu bilangan;

- Kekeliruan penerapan ketentuan tertentu peraturan perundang-undangan perpajakan: kekeliruan dapat berupa kekeliruan dalam pengenaan tarif, kekeliruan pengenaan persentase Penghitungan Penghasilan Neto, kekeliruan terhadap penerapan sanksi administrasi, kekeliruan terhadap Penghasilan Tidak Kena Pajak, kekeliruan penghitungan Pajak Penghasilan dalam tahun berjalan, dan kekeliruan dalam pengkreditan pajak.

Dasar pembetulan SPT tersebut membolehkan WP untuk menambahkan, mengurangkan, atau menghapuskan, tergantung pada kesalahan dan kekeliruan yang dilakukan oleh WP pada SPT yang sudah dilaporkan sebelumnya.

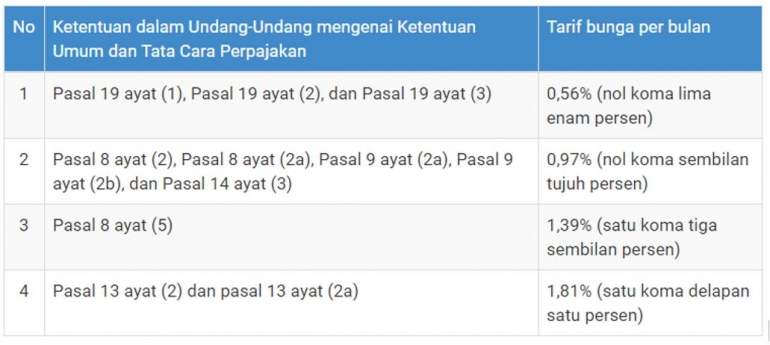

Konsekuensi yang akan dihadapi oleh WP yang melakukan pembetulan adalah dapat dikenai sanksi tarif bunga pajak apabila setelah dilakukannya pembetulan tersebut menimbulkan hutang pajak atau kurang bayar pajak. Tarif bunga sanksi pajak digunakan sebagai dasar penghitungan sanksi administrasi berupa bunga dan pemberian imbalan bunga pada periode tertentu selama satu bulan. Ketentuan ini didasarkan pada Undang-Undang Nomor 11 Tahun 2020 tentang Cipta Kerja. Melalui UU Cipta Kerja Klaster Perpajakan yang mengubah dan menambah beberapa pasal dalam UU No. 6 Tahun 1983 yang diubah dengan UU No. 16 tahun 2009 tentang Ketentuan dan Tata Cara Perpajakan (KUP), sanksi atau denda mengacu pada Suku Bunga Acuan Bank Indonesia (BI-7days reserve repo rate) per bulan, jika dibandingkan dengan yang berlaku sebelumnya sebagaimana diatur dalam UU KUP maka pengenaan tarif sanksi pajak ini berbeda, yakni sebelumnya tarif sanksi pajak sesuai UU KUP adalah single tarif sebesar 2% setiap bulan untuk sanksi pembetulan SPT yang menimbulkan utang pajak lebih besar. Berikut adalah daftar tarif sanksi pajak yang berlaku untuk tanggal 1 April 2021 - 30 April 2021:

- Bagi WP yang melakukan pembetulan sendiri terhadap SPT Tahunan dan mengakibatkan utang pajak menjadi lebih besar, maka dikenai sanksi administrasi berupa bunga. Tarif bunga dikenakan per bulan berdasarkan tarif yang ditetapkan oleh Menteri Keuangan atas jumlah pajak kurang dibayar dan dihitung saat penyampaian SPT berakhir sampai dengan tanggal pembayaran dan paling lama 2 tahun (Pasal 8 ayat 2 UU KUP).

- Bagi WP yang melakukan pembetulan sendiri terhadap SPT Masa dan mengakibatkan utang pajak menjadi lebih besar, maka WP dikenai sanksi

administrasi berupa bunga. Tarif bunga dikenakan per bulan berdasarkan tarif yang ditetapkan oleh Menteri Keuangan atas jumlah pajak kurang bayar dan dihitung sejak jatuh tempo pembayaran sampai dengan tanggal pembayaran, dan dikenakan paling lama 2 tahun (Pasal 8 ayat 2a UU KUP).

Rumus Perhitungan tarif untuk sanksi pembetulan SPT adalah Tarif bunga per bulan yang ditetapkan oleh Menteri Keuangan pada pasal 8 ayat 2 dan pasal 8 ayat 2a dihitung berdasarkan suku bunga acuan ditambah 5% (lima persen) dan dibagi 12 (dua belas) yang berlaku pada tanggal dimulainya penghitungan sanksi (Pasal 8 ayat 2b UU KUP).

CONTOH

Berikut adalah contoh Wajib Pajak yang Membetulkan Sendiri SPT Tahunan Pajaknya dan Mengakibatkan Angsuran Pajak Menjadi Lebih Besar dari Angsuran Pajak Sebelum dilakukan Pembetulan SPT.

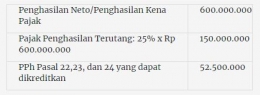

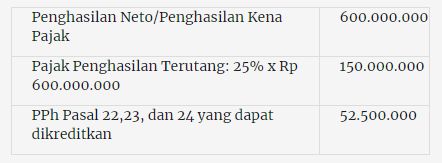

- SPT Tahunan PPh PT.XXX tahun pajak 2020 telah disampaikan pada tanggal 20 Maret 2021, dengan data sebagai berikut:

- PPh Pasal 25 masa Desember 2020 yaitu sebesar Rp 13.000.000

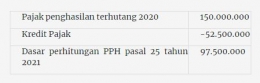

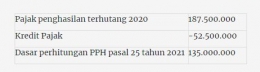

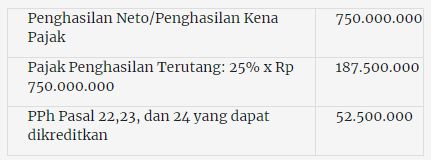

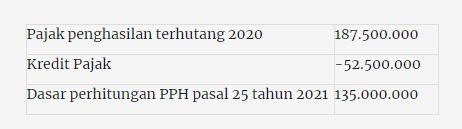

- PT.XXX melakukan pembetulan SPT Tahunan PPh 25 tahun pajak 2020 pada tanggal 16 Agustus 2021, dengan data baru sebagai berikut:

- Besarnya angsuran PPh Pasal 25 tahun pajak 2021 dihitung sebagai berikut:

- Angsuran PPh Pasal 25 untuk masa Januari sampai Februari 2021 sama besar dengan jumlah angsuran PPh Pasal 25 untuk masa Desember 2020 masing-masing sebesar Rp 13.000.000.

- Angsuran PPh Pasal 25 untuk masa Maret sampai Juli 2021 dihitung berdasarkan SPT Tahunan PPh tahun pajak 2020 sebelum pembetulan sebagai berikut:

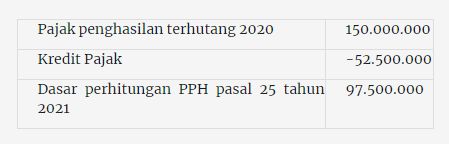

PPh Pasal 25 untuk masa Maret sampai dengan Desember 2021 sebesar Rp 97.500.000/12 = Rp 8.125.000.

- Angsuran PPh Pasal 25 untuk masa Maret sampai dengan Desember 2021 dihitung kembali berdasarkan SPT Tahunan PPh 2020 setelah adanya pembetulan, yaitu sebagai berikut:

PPh Pasal 25 untuk masa Maret sampai dengan Desember 2021 sebesar Rp 135.000.000/12 = Rp 11.250.000.

- PPh Pasal 25 masa Maret sampai dengan Juli 2021 yang telah disetor masing-masing sebesar Rp 8.125.000, namun yang seharusnya dibayarkan adalah sebesar Rp 11.250.000, sehingga menyebabkan kekurangan masing-masing sebesar Rp 3.125.000 yang masih harus disetor kembali dan dikenakan tarif sanksi bunga sebesar:

Tarif Sanksi bunga = (Suku Bunga Acuan pasal 8 ayat 2+ 5%) / 12bulan

= (0,97% + 5%)/12 bulan

= 5,97%/12 bulan

= 0,4975% Perbulan

- Untuk masa Maret 2021 terutang bunga 0,4975% per bulan dihitung sejak 16 April 2021 sampai dengan tanggal penyetoran.

- Untuk masa April 2021 terutang bunga 0,4975% per bulan dihitung sejak 16 Mei 2021 sampai dengan tanggal penyetoran.

- Untuk masa Mei 2021 terutang bunga 0,4975% per bulan dihitung sejak 16 Juni 2021 sampai dengan tanggal penyetoran.

- Untuk masa Juni 2021 terutang bunga 0,4975% per bulan dihitung sejak 16 Juli 2021 sampai dengan tanggal penyetoran.

- Untuk masa Juli 2021 terutang bunga 0,4975% per bulan dihitung sejak 16 Agustus 2021 sampai dengan tanggal penyetoran.