Sebagai bangsa yang bermartabat, salah satu pilar utama bangsa Indonesia adalah pendidikan. Pendidikan merupakan amanat bagi pengelola negara untuk menjalankan kewajibannya dalam mencerdaskan bangsa. Agar dapat berjalan baik, sudah lebih dari sepuluh tahun pendidikan dasar dan menengah di Indonesia ditunjang oleh dana Bantuan Operasional Sekolah (BOS).

Dana BOS menjadi nyawa sebuah sekolah dalam menjalankan aktivitasnya, terutama bagi sekolah negeri yang tidak diperkenankan mengambil dana dari orang tua siswa. Dana BOS menjadi tumpuan utama sekolah dalam melakukan berbagai kegiatan yang bertujuan untuk meningkatkan kualitas pendidikan. Selama lebih dari 10 tahun, dana BOS berperan penting dalam usaha untuk menyukseskan program wajib belajar 9 tahun yang merata, mudah dijangkau oleh segenap lapisan masyarakat, serta mampu menghasilkan generasi Indonesia yang berkualitas.

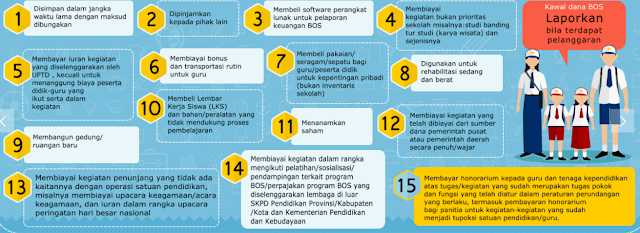

Sayang, dalam kurun waktu tersebut, penggunaan dana BOS masih belum maksimal disebabkan oleh adanya berbagai penyimpangan. Penyimpangan utama yang terjadi adalah penggunaannya yang tidak sesuai dengan peruntukan. Sesuai petunjuk teknis (juknis) BOS terbaru, terdapat 11 komponen pembiayaan sekolah yang dapat dibiayai dari dana BOS.

Masalahnya, banyak sekolah yang melakukan pembiayaan di luar komponen yang telah ditentukan. Beberapa penyimpangan tersebut antara lain penggunaan kegiatan studi banding/karya wisata oleh guru maupun siswa, penggunaan biaya transportasi bagi guru, serta bentuk penyimpangan lain seperti pembelian seragam guru dan perawatan sekolah dalam skala berat. Penyimpangan tersebut belum termasuk dugaan tindakan penggelapan dana BOS oleh oknum Kepala Sekolah, Bendahara Sekolah, maupun oknumoknum lainnya.

Sekolah akan melaporkan penggunaan dana BOS tiap akhir triwulan kepada Unit Pelaksana Teknis (UPT) maupun Dinas Pendidikan. Jika dianggap benar, maka sekolah akan mendapatkan kitir (tanda bukti) yang akan menjadi dasar pencairan dana BOS triwulan berikutnya. Masalah muncul ketika banyak sekolah yang tak melaporkan dana BOS sesuai juknis namun dapat lolos dan mendapatkan tanda bukti tersebut.

Proses pelaporan dana BOS semacam itu merupakan kelemahan sistem pengendalian intern dan salah satu wujud ketidakpatuhan terhadap ketentuan peraturan perundang-undangan. Jika dibiarkan, maka transparansi dan akuntablilitas penggunaan harta negara menjadi rendah. Kerugian negara akibat kebocoran dana BOS terus terjadi.

Di sinilah peran suatu badan pemeriksa yang memberikan rekomendasi dari hasil pemeriksaan mengenai penggunaan dana BOS. Badan pemeriksa tersebut tak lain adalah Badan Pemeriksa Keuangan (BPK) RI. Dalam hal ini, BPK akan melakukan sinergi dengan Pemerintah Daerah dalam mengupayakan pengelolaan dan mempertanggungjawabkan keuangan negara. Komitmen BPK bersama Pemerintah Daerah adalah menegakkan nilai-nilai integritas, independensi, dan profesionalisme dalam menyusun laporan keuangan.

BPK melakukan pemeriksaan keuangan daerah yang bertujuan agar hasil penggunaan anggaran sejalan dengan tujuan yang hendak dicapai serta sesuai rencana program yang ekonomis, efisien, dan efektif. Dari hasil pemeriksaan BPK, ternyata masih banyak ditemukan permasalahan terkait manajemen dana BOS yakni belum optimalnya tim manajemen BOS provinsi/kota/kabupaten/sekolah dalam melaporkan, memonitoring, dan mengevaluasi penggunaan dana BOS.

Pihak UPT maupun Dinas Pendidikan belum memiliki format yang dapat meminimalisasi berbagai bentuk kebocoran dana BOS karena yang diutamakan dalam pengecekan laporan hanya pada aliran dana pada kas umum (K3), kas tunai (K4), dan buku pembantu bank (K5). Padahal, di dalam juknis BOS sendiri ada banyak format yang harus dipenuhi oleh sekolah semisal format K7 dan K7a yang berisi rincian pengeluaran sesuai kesebelas komponen penggunaan dana BOS.