Sejarah E-Money di Indonesia

Pada awalnya, masyarakat hanya bertransaksi dengan sistem barter. Setelah era barter itu berakhir, keluarlah sistem transaksi baru dengan menggunakan uang sebagai alat satuan pembayaran yang diakui di seluruh dunia. Jenis uang dibagi menjadi dua, yaitu uang kartal dan uang giral. Siapa yang menyangka bahwa perkembangan teknologi menjadi semakin cepat dan canggih. Bahkan sekarang, uang telah terintegrasi dengan teknologi yang disebut sebagai e-money. Istilah e-money sudah tidak asing lagi pada zaman ini. E-money merupakan sebuah alat pembayaran elektronik dimana penyimpanan uang berada pada media elektronik tertentu. E-money sudah ada sejak dikeluarkannya Peraturan Bank Indonesia Nomor 11/12/PBI/2009 pada 13 April 2009. (Bank Indonesia, 2020). Menurut Otoritas Jasa Keuangan, jenis e-money terbagi menjadi dua, yaitu berbasis chip dan server. E-money yang berbasis chip yaitu Flazz (Bank BCA), Brizzi (Bank BRI), TapCash (Bank BNI), dan E-Money (Bank Mandiri). Sementara itu, OVO, GoPay, Shopee Pay, Dana, LinkAja, dan lain sebagainya merupakan e-money berbasis server. Semakin meluasnya penggunaan e-money menandakan perkembangan sistem pembayaran yang begitu signifikan di Indonesia. Sistem pembayaran ini sudah diadopsi untuk beberapa transaksi seperti untuk membayar biaya toll, transportasi (seperti KRL, Busway), parkir di beberapa mal, pembelian makanan, Usaha Mikro Kecil Menengah (UMKM), e-commerce, dan lain sebagainya.

Dampak Positif dan Negatif E-Money terhadap Perekonomian Indonesia

Bagi perekonomian Indonesia sendiri, e-money mempunyai peranan penting. Dengan hadirnya e-money, menimbulkan dampak positif dan negatif secara langsung maupun tidak langsung. Dampak positif dari e-money secara langsung yaitu memudahkan masyarakat untuk melakukan transaksi. Masyarakat hanya perlu sentuhan untuk melakukan pembayaran. Tidak perlu repot untuk membuka dompet ataupun menunggu untuk mendapatkan kembalian. Belum lagi dengan promo atau diskon yang ditawarkan khusus untuk pengguna e-money.

Selanjutnya, secara tidak langsung e-money menimbulkan perputaran uang yang semakin cepat, peningkatan konsumsi masyarakat, dan meningkatkan pertumbuhan ekonomi. Pada masa pandemi, masyarakat sulit bermobilisasi karena adanya Pembatasan Sosial Berskala Besar (PSBB). Dengan demikian, hampir semua transaksi beralih menjadi digital sehingga transaksi e-money pun meningkat.

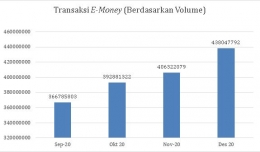

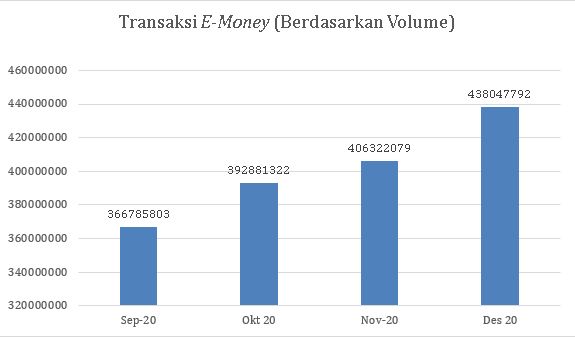

Gambar 1. Transaksi E-Money (Berdasarkan Volume) pada September -- Desember 2020

Berdasarkan grafik, dapat dilihat bahwa transaksi e-money dari bulan September sampai Desember terus mengalami peningkatan. Peningkatan terbesar yaitu dari bulan November ke Desember 2020 sebesar 31.725.713 dan transaksi tertinggi pada bulan Desember yaitu sebesar 438.047.792. Ketika jumlah transaksi e-money semakin meningkat, perputaran uang juga semakin cepat. Hal ini dikarenakan kemudahan yang diberikan dimana masyarakat dapat melakukan transaksi kapanpun dan dimanapun sehingga waktu untuk bertransaksi lebih efisien. (Lukmanulhakim, Djambak, & Yusuf, 2016). Penggunaan e-money juga menyebabkan konsumsi masyarakat meningkat secara tidak langsung. Seperti yang sudah dijelaskan sebelumnya bahwa kemudahan dan promo yang diberikan e-money membuat masyarakat memilih untuk menggunakan e-money dan menstimulasi konsumsi masyarakat (Abidin, 2015).

Berdasarkan survei BI, pandemi memengaruhi sektor UMKM sebesar 87,5%. Pemanfaatan e-money oleh berbagai e-commerce seperti Tokopedia, Lazada, Shopee, Bukalapak, dan lain sebagainya dapat meningkatkan pendapatan UMKM pada masa pandemi yang secara tidak langsung dapat meningkatkan pertumbuhan ekonomi. Hal ini sejalan dengan pernyataan bahwa penggunaan e-money dan pertumbuhan ekonomi memiliki pengaruh yang positif (Marginingsih & Sari, 2019). Kemudian, peningkatan pada konsumsi masyarakat secara agregat ceteris paribus akan meningkatkan Produk Domestik Bruto karena konsumsi masyarakat (C) merupakan salah satu komponen dalam PDB yang memiliki hubungan yang positif.

Di sisi lain, e-money juga memberikan dampak negatif secara langsung yaitu masyarakat dikenakan biaya pengisian ulang saldo untuk beberapa e-money khususnya yang berbasis server seperti OVO yaitu sebesar Rp1.000,00 per transaksi. Keberadaan e-money pun dapat memicu perilaku konsumtif dari masyarakat. Dengan kemudahan tadi, masyarakat hanya memerlukan proses yang relatif singkat dalam melakukan pembayaran. Selain itu, keamanan masih rendah karena e-money bisa diretas dan ada beberapa e-money khususnya yang berbasis kartu yang mana jika hilang, masih dapat digunakan oleh yang menemukannya. Tidak seperti ATM yang jika hilang bisa kita laporkan ke pihak bank dan saldo dibekukan sehingga tidak dapat dipakai oleh orang lain. Oleh sebab itu, masih ada masyarakat yang lebih memilih untuk menggunakan uang non elektronik.

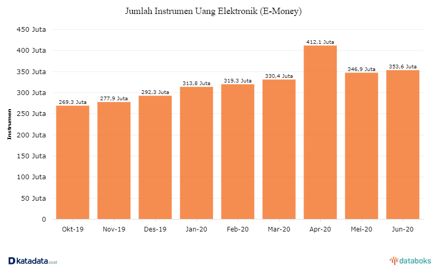

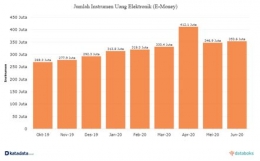

Gambar 2. Jumlah Instrumen E-money (E-Money) pada Oktober 2019 - Juni 2020