Saat ini sebagian besar emiten perbankan sudah merilis laporan keuangannya. Ada yang menunjukan performa luar biasa, ada juga yang, well, bisa dikatakan kurang baik. Saya ingin membahas emiten-emiten perbankan yang tergabung dalam list indeks Kompas 100. Adapun kenapa hanya Kompas 100, dikarenakan Indeks ini memuat 100 saham yang memiliki market capitalization terbesar saat ini. Jadi saya berpikir, indeks ini mempunyai gabungan yang cukup seimbang antara saham-saham blue chips dan 2nd tier. Emiten perbankan yang saya bahas juga merupakan emiten perbankan konvensional, jadi bank-bank syariah tidak termasuk dalam pembahasan ini.

So, berdasarkan rangkuman laporan keuangan emiten perbankan yang telah saya buat, saya bisa menarik kesimpulan jika BCA (BBCA) merupakan emiten perbankan dengan performa financial terbaik di industrinya. Saya mempunyai alasan kuat kenapa menyimpulkan demikian, setidaknya BBCA memiliki apa yang saya sebut dengan GPS (Growth, Profit, & Safety).

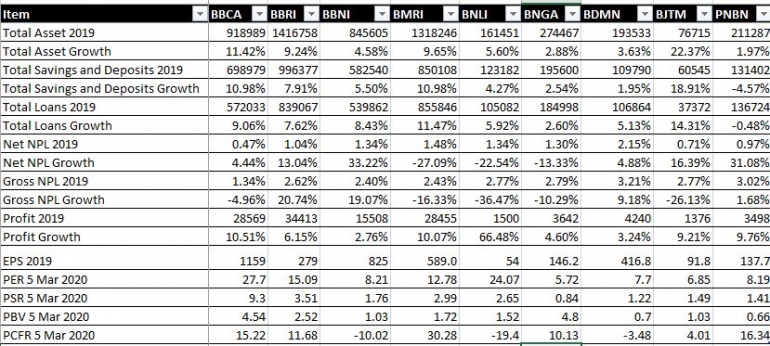

Pertama-tama mari kita bahas GROWTH atau pertumbuhan bisnis dari BBCA. Pada tahun 2019, total asset BBCA tumbuh hingga 11.4%. Walaupun BBRI masih merupakan emiten perbankan dengan jumlah total asset terbesar, akan tetapi tingkat pertumbuhan BBCA merupakan yang tertinggi di bank buku 4. Tingkat pertumbuhan dana pihak ketiga dan kredit yang dipinjamkan di BBCA juga cukup bagus dibandingkan dengan pesaing-pesaingnya. Sehingga bisa saya katakan, kemampuan BBCA untuk mendapatkan nasabah merupakan salah satu (atau bahkan bisa dikatakan) yang terbaik di industri.

Lalu dari sisi PROFIT atau laba perusahaan, BBCA juga tidaklah buruk. Memang, untuk bagian ini, pada BBRI memiliki jumlah yang terbesar dengan 34 triliun, akan tetapi, pertumbuhan laba BBCA di tahun 2019 merupakan salah satu yang terbaik di kelasnya. Pertumbuhan laba BBCA mencapai 10.5%, bisa dikatakan hampir 2x lipat dari BBRI yang tumbuh sebesar 6.15% atau bahkan 5x lipat dari BBNI yang hanya tumbuh 2.76%. Adapun, pertumbuhan laba paling besar dialami oleh BNLI yang tumbuh hingga 66%.

Yang terakhir dan justru yang paling penting, masalah SAFETY. Untuk hal ini BBCA merupakan juara sejati. Net NPL dan gross NPL BBCA pada tahun 2019 hanya mencapai 0.47% dan 1.34% secara berurutan. Tingkat NPL BBCA secara net maupun gross merupakan yang terendah di industri perbankan. Jadi bisa dikatakan, ibarat tim bola, BBCA tidak hanya bagus dalam hal menyerang yakni menggaet nasabah dan mecetak laba, akan tetapi juga mantap dalam bertahan dibuktikan dengan tingka NPL nya yang rendah. A well balanced team I can say.

Performa BBRI dan BMRI sebenarnya cukup bagus di tahun 2019. Laba dan total asset BBRI merupakan yang paling besar di industri. Sedangkan BMRI sendiri merupakan bank yang menyalurkan kredit paling banyak. Akan tetapi, 2 emiten ini mempunya masalah SAFETY. Kedua Emiten ini mempunyai NPL yang cukup tinggi, baik secara net maupun gross. Gross NPL BBRI bahkan tumbuh sebesar 20%, menjadi 2.6%. Sehingga, masalah NPL ini bisa menjadi bom waktu bagi BBRI dan BMRI jika tingkat NPL nya terus memburuk.

Lalu, bagaimana peluang industri perbankan di 2020? Apakah ada kesempatan mengingat tantangan di 2020 sangat berat dengan adanya wabah virus Corona? Well, saya katakan ada! Baru-baru ini, untuk mendorong aktivitas ekonomi yang berpotensi terhambat karena Corona, BI memutuskan untuk menurunkan suku bunga menjadi 4,75%. Dengan turunnya suku bunga, maka bank-bank di Indonesia mempunyai space untuk menurunkan bunga kredit yang bisa ditawarkan di masyarakat. Di Amerika Serikat, the Fed bahkan memutuskan untuk menurunkan suku bunga nya sebesar 50bps. Sehingga tidak menutup kemungkinan, di pertengan tahun atau di bulan ke 7 atau 8 penurunan suku bunga susulan di Indonesia bisa terjadi. Dus, dengan bunga yang cukup murah, pemerintah berharap tidak hanya masyarakat yang bisa mengambil keuntungan dengan mendapatkan suku bunga pinjaman yang lebih murah, tapi juga industri perbankan bisa meningkatkan revenue perusahaan perusahaannya.

Sebagai penutup, saya sendiri masih menjagokan emiten BBCA untuk menjadi juara di tahun 2020 ini. Alasannya simpel, karena BBCA memenuhi apa yang saya sebut dengan GPS tadi. Memang, harga BBCA sudah cukup mahal, tapi saya pikir ada rupa ada harga, sehingga as the best performed company, harga saham nya mahal itu wajar. BBRI dan BMRI are not bad choices. Tingkat pertumbuhan asset, DPK, kredit dan laba nya cukup bagus. Hanya tingka NPL nya patut dipantau karena 2 emiten tersebut memiliki NPL cukup tinggi.