Pendekatan Assets-Liabilities bidang Akuntansi

Aset adalah sesuatu yang dimiliki saat ini dan memiliki kemampuan untuk memberikan manfaat baik sekarang maupun di masa mendatang. Menurut Paton & Littleton (2002), aset merupakan sejumlah potensi jasa yang dapat dipertukarkan yang memberikan potensi jasa yang lain bagi perusahaan. Pengenalan aset pada neraca melibatkan kondisi yang dapat disebut aturan pengakuan.

Liabilitas adalah utang entitas yang timbul dari peristiwa masa lalu, dimana penyelesaiannya menyebabkan adanya arus keluar sumber daya ekonomi entitas tersebut.

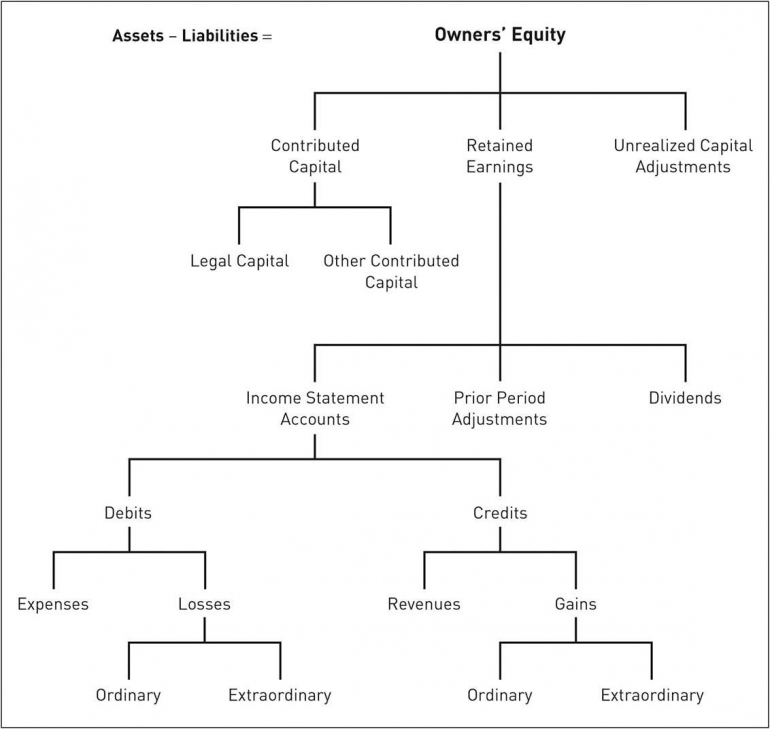

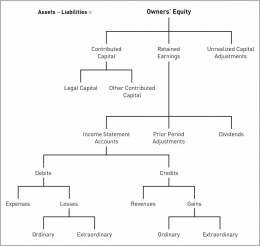

Kepemilikan (owner equity) sama dengan aset dikurangi liabilitas. Aset melambangkan jumlah yang dimiliki oleh pemilik, sedangkan liabilitas merupakan kewajiban dari pemilik terhadap kreditor. Balance sheet merupakan penjumlahan dari elemen-elemen yang membentuk kekayaan pemilik di dalam suatu rentang waktu tertentu. Dengan fokus untuk mengumpulkan kekayaan dalam berbisnis yang juga merupakan peningkatan atas kepemilikan.

Berdasarkan buku karya Wolk, Dodd, and Tearney yang berjudul "Accounting Theory: Conceptual Issues in a Political and Economic Environment.". Pendekatan Assets-Liabilities menciptakan ekuitas pemilik (owners' equity) yang tercantum dalam Laporan Perubahan Ekuitas. Owners equity terdiri dari modal kontribusi (legal capital & other contributed capital), laba ditahan dan penyesuaian modal yang belum direalisasi. Laba ditahan dalam pendekatan assets-liabilities terdiri dari:

- Dividen

- Prior Period Adjustments

- Laporan laba rugi

Akun-akun laporan laba rugi sendiri terdapat pendapatan,beban,keuntungan, dan kerugian.

Referensi:

Wolk, Dodd, and Tearney - Accounting Theory: Conceptual Issues in a Political and Economic Environment.