Di mana nilai pasar perusahaan yang diakuisisi relatif besar, antara 25 dan 50 persen dari ukuran perusahaan yang mengakuisisi, sebenarnya ada sebuah penurunan rasio utang-ekuitas. Ini bertentangan dengan apa yang diharapkan untuk merger dengan persyaratan modal yang besar. Penting untuk ditekankan bahwa merger ini memang melibatkan peningkatan utang yang belum dibayar, tetapi juga dalam nilai ekuitas.

Telah didokumentasikan dengan baik bahwa, jika digabungkan, nilai pasar dari dua perusahaan yang terlibat meningkat melalui merger (Jensen & Richard, 1983) dalam (Auerbach & Reishus, 1987). Estimasi (Auerbach & Reishus, 1987) hanya menunjukkan bahwa pinjaman tidak melampaui pertumbuhan nilai. Jika gelombang merger baru-baru ini melibatkan peningkatan leverage secara agregat, maka ini merupakan penyimpangan dari kinerja historis baru-baru ini.

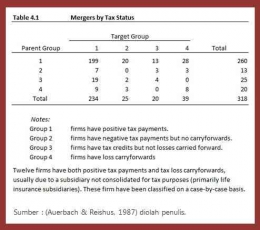

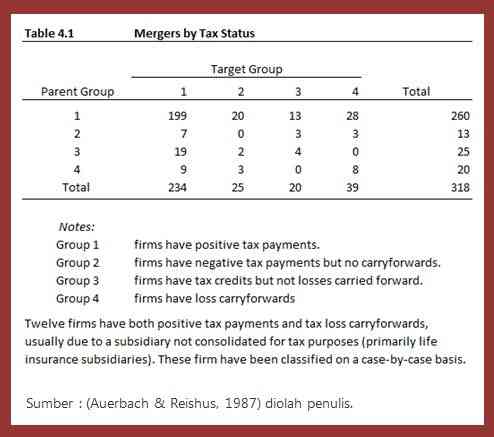

- Kena Pajak; perusahaan membayar pajak pendapatan federal dan tidak mengalami kerugian atau kredit pajak yang diteruskan. Perusahaan semacam itu dapat menggunakan tunjangan pajak perusahaan lain untuk melindungi pendapatan.

- Tidak kena pajak, tetapi juga tanpa kerugian atau kredit yang dialihkan. Ini terjadi ketika bisnis dapat membawa semua kerugian dan kredit mereka saat ini kembali ke tahun kena pajak sebelumnya. Perusahaan semacam itu tidak menawarkan manfaat perlindungan pajak yang jelas kepada perusahaan lain, tetapi mereka juga tidak ingin mendapatkan manfaat tersebut untuk melindungi pendapatan mereka sendiri.

- Kredit pajak, tetapi bukan kerugian, dibawa ke depan. Perusahaan-perusahaan ini saat ini dikenakan pajak atau menanggung semua kerugian, tetapi mereka memiliki kredit pajak yang tidak dapat mereka gunakan.

- Kredit pajak dan kerugian yang dibawa ke depan. Perusahaan-perusahaan ini saat ini tidak dikenakan pajak dan harus membawa kerugian serta kredit ke depan.

Untuk kerugian pajak dan kredit pajak menjadi potensi penting sebagai insentif untuk kegiatan merger, tiga syarat harus dipenuhi; Pertama, manfaat ini harus hadir secara signifikan jumlah kasus. Kedua, perusahaan harus digabungkan sesuai ke pola di mana mereka yang diuntungkan (kelompok 3 dan 4) bergabung mereka yang bisa memanfaatkannya (kelompok 1). Akhirnya, manfaat itu sendiri harus besar signifikan.

Kritik terhadap penelitian (Auerbach & Reishus, 1987) adalah tidak memberikan dukungan yang kuat untuk pajak sebagai motivasi penting untuk merger, hal ini hanya dapat diuji secara langsung ketika perusahaan yang merger dibandingkan dengan perusahaan yang tidak merger.

Berdasarkan pembahasan diatas, gagasan replikasi judul penelitian meminjam jurnal tersebut adalah "Implikasi Perpajakan Pada Merger dan Akuisisi". Peneliti bisa mengembangkan penelitian (Auerbach & Reishus, 1987) dengan melakukan uji secara langsung antara perusahaan yang merger dibandingkan dengan perusahaan yang tidak merger untuk mendapatkan bukti yang kuat apakah pajak memotivasi untuk merger.

Referensi:

Auerbach, A. J., & Reishus, D. (1987). The Impact of Taxation on Mergers and Acquisitions. University of Chicago Press, 69--86. http://www.nber.org/books/auer87-1

Jensen, M. C., & Richard, S. R. (1983). The Market for Corporate Control. Journal of Financial Economics, 11, 5--50. https://doi.org/10.1057/9781137451743_8

Sulistyawati, D. R., & Andini, R. (2022). Merger Dan Akuisisi Restrukturisasi Kinerja Keuangan Perusahaan: Prespectif 2B 1F (Better, Bad and Faulthy). Jurnal Akuntansi Dan Pajak, 22(2), 628. https://doi.org/10.29040/jap.v22i2.3873