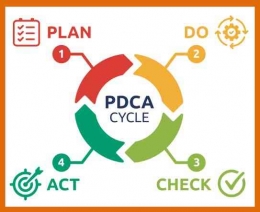

Tulisan ini berfokus pada pembahasan seputar akuntansi perpajakan Plan Do Check Action (PDCA) dengan pendekatan teknologi informasi. Teori yang digunakan untuk menyoroti persoalan tersebut ialah teori kritis Herbert Marcuse.

Teknologi merupakan buah dari peradaban manusia. Teknologi diciptakan sebagai bentuk kreatifitas dan aktualisasi keterampilan serta kecerdasan manusia dalam menghadapi hidupnya. Kehadiran teknologi mempermudah manusia dalam menjalankan tugas ataupun tanggung-jawabnya dalam kehidupan sehari-hari.

Kecanggihan teknologi memasuki era baru, yakni revolusi industri 4.0. Era yang dimulai sekitar tahun 2016 ini ditandai dengan kemajuan mutakhir pada bidang teknologi digital, pengolahan data, teknologi robot, kecerdasan artifisial, nanoteknologi, komputasi, neuroteknologi, bioteknologi, Internet of Things (IoT), percetakan 3D, penggunaan Bitcoin, serta kendaraan otonom (Driverless Cars).

Kemajuan-kemajuan ini memberi petunjuk kepada kita bahwa teknologi memberi kemudahan, peluang sekaligus tantangan bagi kehidupan manusia. Di atas semua itu, teknologi mendominasi kehidupan manusia tidak hanya menjadi alat bantu menjalankan kehidupan, lebih dari itu, teknologi juga menjadi faktor yang begitu berpengaruh terhadap dinamika kehidupan sosial manusia.

Pajak merupakan penerimaan terbesar negara, berbagai prosedur dilakukan agar target penerimaan pajak tercapai. Di satu sisi, wajib pajak sebagai pelaku usaha merasa pajak adalah beban yang mengurangi aset perusahaan sehingga berbagai cara dilakukan untuk meminimalisasikan beban pajak tersebut baik dengan cara yang legal, grey hingga cara yang illegal.

Reformasi perpajakan merupakan perubahan sistem perpajakan yang menyeluruh, termasuk pembenahan administrasi perpajakan, perbaikan regulasi, dan peningkatan basis perpajakan. Di Indonesia sendiri reformasi perpajakan dimulai sejak tahun 1983 lewat serangkaian undang-undang yang mengatur tentang tata cara perpajakan serta pajak-pajak lainnya.

Baru di sekitar akhir 90-an dan awal 2000-an, reformasi perpajakan menyentuh sistem informasi perpajakan dengan mengaplikasikan teknologi informasi di dalamnya. Hampir menyentuh angka 80% dari total penerimaan di Tanah Air, pajak menjadi salah satu penyumbang terbesar untuk pembiayaan negara dan pembangunan nasional.

Keberadaan sistem informasi perpajakan diharapkan mampu meningkatkan penerimaan dari pajak yang naik setiap tahunnya. Berkaca dari tujuan sistem informasi untuk menghasilkan informasi, maka sistem informasi perpajakan bisa menghasilkan informasi mengenai perpajakan yang relevan, tepat waktu, dan akurat.

Mengingat masih rendahnya tingkat kepatuhan wajib pajak di Indonesia, wajib pajak dihadapkan dengan kemudahan melalui sistem informasi perpajakan dalam mengolah data yang sesuai dengan kebutuhannya.

Sesuai dengan self assessment system yang berlaku dalam perpajakan di Indonesia, Wajib pajak diberikan kewenangan untuk menghitung, membayar dan melaporkan sendiri pajak terutang masing-masing baik sebagai wajib pajak orang pribadi maupun sebagai wajib pajak badan, begitupun untuk jenis pajaknya baik pajak bulanan maupun pajak tahunan.