Pernahkah kalian mendengar kata aset ? Mereka yang berkerja dibidang ekonomi pasti familiar dengan aset, apalagi mereka yang mempelajari akuntansi. Tanpa sadar semua orang pasti memiliki aset, karena tidak mungkin seseorang tidak memiliki aset. Jadi sebenarnya apakah aset itu ?

Menurut PSAK No. 16 Revisi Tahun 2011, pengertian aset :

Aset adalah semua kekayaan yang dipunyai oleh individu ataupun kelompok yang berwujud maupun tidak berwujud, yang memiliki nilai akan memiliki manfaat bagi setiap orang atau perusahaan.

Maka kesimpulannya, aset adalah barang baik itu berwujud (tangible) maupun tidak berwujud (intangible) yang memiliki nilai guna atau nilai ekonomi dan bermanfaat bagi perusahaan atau individu, diperoleh dari kejadian masa lalu dan diukur secara objektif.

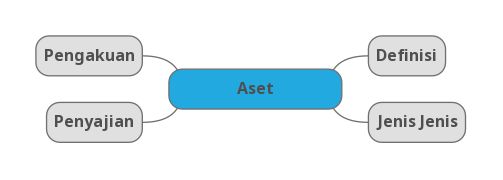

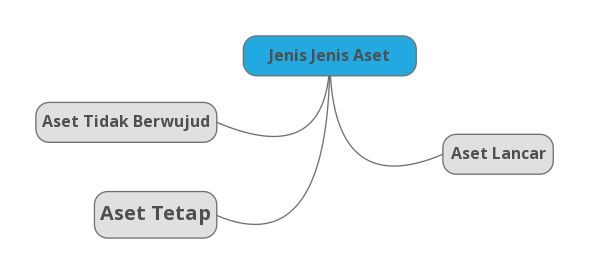

Pengakuan & Pengukuran Aset

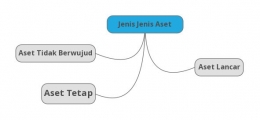

- Aset Lancar (Aset Tidak Tetap)

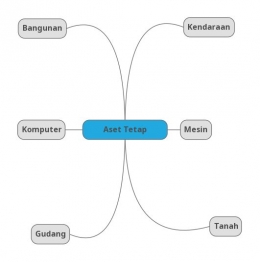

- Aset Tidak Lancar (Aset Tetap)

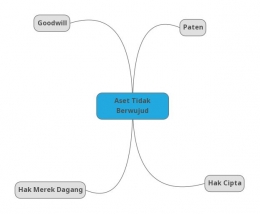

- Aset Tidak Berwujud (Intangible Aset)

Untuk masing -- masing jenis aset tersebut, metode pengakuan dan pengukurannya berbeda -- beda. Dan masing -- masingnya telah dijelaskan didalam PSAK, mari kita simak pada penjelasan berikut ini.

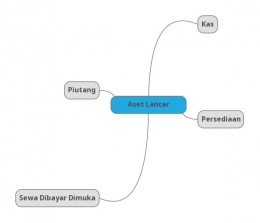

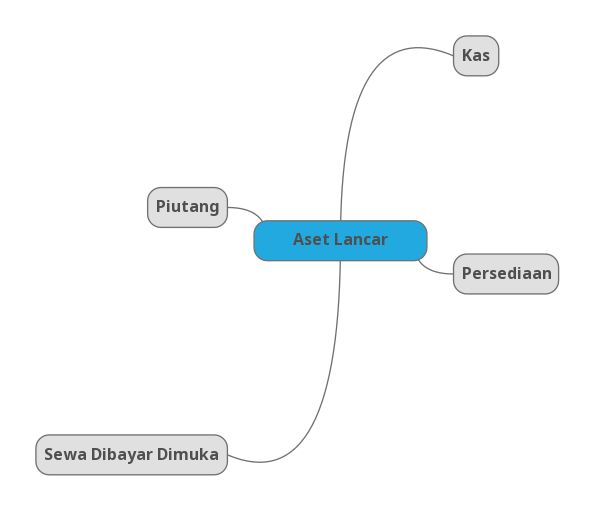

1. Aset Lancar

Menurut PSAK 1, suatu aset dikatakan lancar apabila :

- Akan digunakan dalam jangka waktu satu masa operasional

- Akan digunakan untuk perdaganan dalam jangka waktu 12 bulan kedepan, terhitung sejak tanggal neraca

- Berupa kas atau setara kas yang penggunaanya tidak dibatasi

Pengukuran & Penyajian