Apa yang pernah dikatakan oleh Chairul Tanjung tentang prospek perekonomian Indonesia di awal pemerintahan baru yang menghadapi tantangan berat. Dan disini akan kita bahas seberapa kuat fundamental ekonomi Indonesia? Neraca keuangan Indonesia? Karena hal itulah yang akan menjadi informasi penting yang bisa memberikan jawaban atas pertanyaan yang tertera di judul artikel ini.

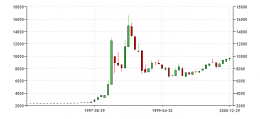

Perlu diketahui akhir-akhir ini nilai rupiah terhadap US dollar (selanjutnya akan disebut dollar) secara konsisten melemah hingga menembus level psikologis Rp 13.000 per dollar yang merupakan nilai tertinggi sejak krisis moneter tahun 1998.

Nah, sebenarnya apa saja faktor yang memengaruhi pergerakan mata uang rupiah ini? Pada dasarnya kuat lemahnya rupiah seperti barang. Misal permintaan atas barang meningkat, maka nilai rupiah akan menguat. Selain itu jika persediaan barang berkurang atau mengalami kelangkaan, maka harga barang itu juga naik. Jika hal tadi terjadi hasilnya adalah penyesuaian harga di titik keseimbangan baru. Dan dalam nilai tukar mata uang suatu negara adalah relatif dan dinyatakan perbandingan dengan mata uang negara lain. Pastinya perubahan nilai tukar mata uang akan memengaruhi aktifitas negara tersebut. Ketika nilai tukar mata uang menguat maka barang yang diekspor akan lebih mahal (kurang kompetitif) namun juga membuat barang impor semakin murah, dan begitu pula sebaliknya.

Ada beberapa faktor yang menyebabkan nilai tukar berfluktuasi, yakni:

1. Perbedaan tingkat suku bunga

Tingkat suku bunga yang diatur oleh bank sentral berpengaruh terhadap inflasi dan nilai tukar mata uang. Suku bunga yang tinggi dapat berpengaruh terhadap yield (imbal hasil) dari investasi dan juga mengurangi tingkat inflasi. Maka dari itu banyak investor baik dari luar negeri atau lokal yang tertarik dengan imbal hasil yang besar.

Contohnya seperti saat ini suku bunga di AS berada di kisaran 0,25% sedangkan di Indonesia di tingkat 7,5%. Sejak quantitative easing disingkat QE (program stimulus yang dikeluarkan The Fed) yang dimulai sejak krisis subprime, banyak uang panas hasil QE yang masuk ke Indonesia, baik lewat pasar saham, obligasi maupun hingga investasi riil. Uang panas ini ada manfaat dan mudharatnya buat Indonesia (emerging market lebih luasnya. Maksud emerging market adalah negara2 berkembang yang menjadi tujuan spekulasi dari kebijakaneasy moneyalias QE).

Manfaatnya dapat dirasa bagaimana bergairahnya bursa saham ketika program stimulus ini dicanangkan, walaupun bursa saham di tahun 2013 pertumbuhannya minus, tetap saja uang panas inilah yang membuat indeks saham Indonesia terbang, apalagi setelah kepastian hasil pilpres tahun 2014 kemarin.

Nah untuk bagian mudharat dari QE bagi Indonesia adalah jika sewaktu-waktu The Fed menaikan suku bunganya, maka uang panas yang "ngungsi" di negara emerging market akan kembali ke AS (istilahnya dollar pulang kampung).

Kenapa bisa begitu? karena investor asing masih menganggap AS merupakan negara dengan investasi yang aman dan minim resiko jika dibandingkan negara emerging market. Sedangkan untuk berspekulasi di negara emerging market memiliki resiko yang tinggi, namun memiliki timbal balik yang lebih tinggi jika dibandingkan dengan tingkat suku bunga di AS yang hanya 0,25% (ingat, dalam investasi sering berbunyi hukum: high risk, high return).

Lah trus kenapa jika dollar pulang kampung ke AS? Maka kemungkinan yang terjadi adalah penurunan di bursa saham atau instrumen lainnya. Lain halnya dengan uang panas untuk diinvestasikan di sektor riil. Karena logikanya kan tidak mungkin para investor asing membawa infrastruktur dan juga pabrik ke AS jika keadaan ekonomi AS sudah pulih. Balik lagi ke tujuan Quantitative Easing (QE) yakni untuk menambah stimulus (menambah pasokan uang) dan para investor bisa meminjam uang tadi untuk menggerakan perekonomian, misalnya untuk menambah jumlah pabrik dan akhirnya akan ada lapangan kerja baru.

Namun, kenyataannya bahwa stimulus bank sentral sering "disalah gunakan" oleh investor (spekulan lebih tepatnya) untuk berspekulasi dengan membawa uangnya ke negara emerging market.

2. Neraca Perdagangan

Neraca perdagangan merupakan semua pembayaran dari hasil jual beli barang dan jasa. Neraca perdagangan disebut defisit apabila (contoh) negara A harus membayar lebih banyak ke negara B yang menjadi mitra dagangnya. Hal ini akan membuat mata uang negara yang defisit (negara A) dalam trading balancecenderung akan mengalami pelemahan mata uangnya (khususnya terhadap dollar). Karena permintaan akan uang USdollar (kenapa dollar? karena dollar sampai saat ini masih menjadi mata uang yang sah untuk transaksi internasional) meningkat dan lebih banyak dollar yang keluar dari negara A daripada dollar masuk ke dalam negara A.

Sebaliknya, jika negara A mengalami surplus, maka mata uang negara A cenderung menguat. Karena dollar yang masuk lebih banyak daripada dollar yang keluar dari negara A tadi.

3. Hutang Publik

Setiap negara memiliki anggaran untuk keperluan masing-masing. Jika kebutuhan lebih besar dari pada pemasukan, maka anggaran tersebut akan defisit. Nah, untuk menambal defisit itu, pemerintah mencari hutang. Caranya bisa berbagai macam, salah satu instrumen untuk mendapatkan uang hasil hutangan yakni dengan menerbitkan obligasi.

Dana dari hutang ini bisa dikatakan hutang baik dan hutang buruk. Dikatakan hutang baik karena uang hasil hutang tadi digunakan oleh pemerintah untuk meningkatkan produktifitas dari barang maupun jasa, misalnya seperti pembangunan infrastruktur. Karena infrastruktur merupakan penopang roda ekonomi. Bayangkan, jika akses jalan tidak ada, apakah ada perusahaan yang mau berinvestasi dengan mendirikan pabrik? tentu tidak ada bukan?

Tadi ada hutang baik, maka ada juga hutang buruk. Hutang ini digunakan misalnya oleh pemerintah untuk belanja pegawai. Dan juga kadang untuk melunasi hutang yang sudah mendekati jatuh tempo dan harus dilunasi segera.

Lalu hal ini (hutang publik) akan menjadi sentimen negatif bagi mata uang negara itu apabila hutang-hutang yang dimiliki oleh negara tersebut gagal bayar alias default lalu akan menurunkan peringkat hutanng negara tersebut. Dan pada akhirnya investor asing pun enggan untuk membeli surat hutang dari negara tadi. Akibatnya, pasokan mata uang asing (contohnya dollar) yang masuk akan berkurang dan mata uang yang dinyatakan default akan melemah, bahkan bisa anjlok seperti Argentina dan juga Yunani (anjlok di bursa saham).

4. Stabilitas Politik dan Keamanan

Sekilas, poin ini tidak ada kaitannya dengan ekonomi. Namun stabilitas politik dan keamanan juga memainkan peran yang sangat penting bagi pertumbuhan ekonomi suatu bangsa dan lebih spesifiknya terhadap pergerakan nilai tukar dengan mata uang asing.

Suatu negara yang memiliki tingkat keamanan yang baik dan juga stabil akan menjadi salah satu syarat bagi investor untuk menanamkan modalnya di suatu negara. Bayangkan apabila negara sering terlibat perang maupun kerusuhan, apakah investor berminat untuk menanmkan modalnya di negara dengan kondisi negara yang rawa? tentu tidak bukan..

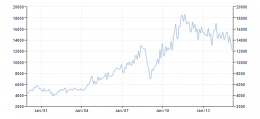

Negara kita pernah mengalami kerusuhan ketika krisis moneter dari tahun 1997-1998. Tidak sedikit retail-retail yang tutup dan bahkan barangnya pun juga dijarah oleh masyarakat karena memang kondisi keamanan yang sedang labil waktu itu. Dan nilai tukar rupiah ke dollar dari Rp 2.600 per dollar di bulan Agustus 1997 hingga mencapai puncaknya di kisaran Rp 16.000 di bulan Juli 2008.

Commodity Bull Market

Rata-rata negara berkembang merupakan penghasil bahan baku untuk dijual kepada negara maju untuk dijadikan produk jadi. Tidak terkecuali Indonesia yang menjadi salah satu negara pengekspor barang hasil alam ke negara lainnya.

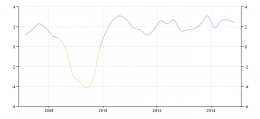

Dikisaran tahun 2000 hingga tahun 2011 harga komoditi dalam trend bull.

Mulai dari harga gas alam: harga batubara yang pada masa-masa ini menjadi andalan ekspor Indonesia.

Commodity Bear Market

Tahun 2011 merupakan puncak kedua dari commodity bull market, setelah memasuki 2011 kuartal 4 tren mulai berubah, yang tadinya komoditas mengalami tren bull market mulaiberbalik arah menjadi bear market (jikacommodity bull market itu tren kenaikan harga komoditi, kalau commodity bear market berarti kebalikannya. Harga-harga komoditi kecenderungan untuk menurun). Ekonomi di China perlahan-lahan mengalami perlambatan sejak di tahun 2011. Hal ini yang memiliki pengaruh yang besar terhadap turunnya permintaan akan komoditi karena pabrik-pabrik manufaktur di China juga mulai mengurangi kapasitas produknya karena kebanyakan barang hasil pabrik di China berorientasi ekspor. Sedangkan ekonomi global masih belum sepenuhnya pulih sejak subprime. Tentu jika commodity bull market memiliki efek yang baik kepada Indonesia, maka commodity bear market ini berefek negatif terhadap Indonesia. Hal ini tercermin dari cadangan devisa Indonesia.

Hutang Luar Negeri dan Cadangan Devisa

Besaran hutang luar negeri dan besaran cadangan devisa untuk membayar keperluan seperti pembayaran utang yang jatuh tempo, membayar barang impor, maupun juga menutup defisit perdagangan akan memengaruhi pondasi nilai tukar rupiah. Karena pada dasarnya untuk melunasi utang dalam berbentuk valas harus dilunasi dalam valas juga plus bunganya (sehingga permintaan valas meningkat dan sejalan dengan nilai tukar valas yang menguat). Krismon 97 juga sedikit banyak disebabkan oleh faktor ini. Ketika itu banyak perusahaan swasta memiliki utang jangka pendek yang memasuki jatuh tempo dan harus dilunasi. Hal ini diperparah dengan spekulan kelas kakap seperti George Soros yang ikut menggoreng bursa valas negara ASEAN. Sehingga nilai tukar rupiah terhadap usdollar anjlok dari Rp 2.500 di bulan Juni 1997 menjadi kisaran sekitaran Rp 16.650 pada bulan Juni 1998.

Pelemahan rupiah terhadap us dollar akhir-akhir ini disebabkan oleh faktor internal dan faktor eksternal.

Hal-hal fundamental seperti neraca perdagangan (dan juga transaksi berjalan) yang masih defisit membuat rupiah harus rela untuk pelan-pelan melemah sejak berakhirnya commodity bull market.

Sedangkan dari faktor eksternal ada wacana bahwa bank sentral Amerika Serikat (The Fed) akan menaikan suku bunga acuannya jika ekonomi AS sudah membaik. Karena bagaimanapun negara-negara emerging market telah menikmati guyuran likuiditas yang digelontorkan oleh bank-bank sentral di dunia (tidak hanya The Fed saja yang mengeluarkan "uang murah", namun juga ada bank sentral Eropa dan bank sentral Jepang yang melakukan stimulus). Jika The Fed menaikan suku bunganya, maka banyak uang hasil stimulus paska subprime yang akan balik ke AS. Karena para investor masih meyakini bahwa AS merupakan negara yang aman untuk menaruh modalnya jika dibandingkan dengan berspekulasi di emerging market yang pasti memiliki resiko lebih tinggi daripada di AS.

Situasi Ini merupakan yang jelas tidak mudah bagi pemerintahan Jokowi-JK karena di awal masa kepemimpinannya harus menghadapi perseoalan fundamental ekonomi. Hal ini lalu direspon oleh kebijakan yang tidak populis, yakni dengan menaikan harga bbm bersubsidi hingga pencabutan subsidi bbm di awal tahun 2015 ini, lalu uang yang tadinya digunakan untuk menyubsidi bbm akan dialihkan ke sektor infrastruktur (namun manfaat yang dirasa dari infrastruktur juga tidak cepat, karena membangun infrastruktur tidak asal besok jadi).

Dari respon para petinggi republikini menyikapi pelemahan nilai tukar rupiah, banyak yang bilang ini menjadi momentum yang tepat untuk meningkatkan kapasitas ekspor. Namun, perlu dilihat juga bahwa Indonesia bukan lah negara seperti Jepang maupun Korea Selatan yang bergembira ketika mata uangnya melemah karena akan membuat barang mereka semakin kompetitif (murah) di pasar global. Indonesia masih bergantung kepada sumber daya alam yang saat ini memasuki tahap bearish.

Dengan kondisi transaksi berjalan yang masih defisit dikisaran 2-3% dari GDP, wajar jika nilai usdollar yang betah nangkring di level 13.000 per usdnya. Kondisisnya berbeda dengan nilai tukar rupiah terhadap us dollar yang sempat mencapai Rp 8.500 per usd. Kala itu Indonesia (dan juga negara berbasis komoditi lainnya) menengguk cuan dari harga komoditi yang sedang boom.

Sehingga dari sini masalah utamanya ada pada transaksi berjalan yang masih defisit. Akan sangat rawan bagi rupiah jika kondisi ini dibiarkan berlarut-larut. Namun, ada yang menarik dengan apa yang terjadi dengan Thailand. Mata uang mereka (bath) relatif tidak anjlok terhadap us dollar.

![]()

.png)