Pernah kah kamu mendengar Liabilitas dalam sebuah buku akuntansi? Nah, Liabilitas ialah hutang berupa uang uang harus dibayarkan pada masa yang akan datang ke pihak tertentu. Asal usul kata liabilitas berasal dari Bahasa Inggris yaitu "liability" yang berarti kewajiban. Liabilitas itu sendiri dimasukkan ke dalam neraca dengan saldo normal di kredit. Salah satu contoh dari liabilitas ialah uang yang dipinjam dari pihak tertentu untuk kepentingan perusahaan. Pengertian kewajiban tidak dapat dipisahkan dengan pengertian aset. Karena Aset dapat menimbulkan kewajiban dan begitupun sebaliknya, timbulnya kewajiban dapat dibarengi dengan pengakuan aset.

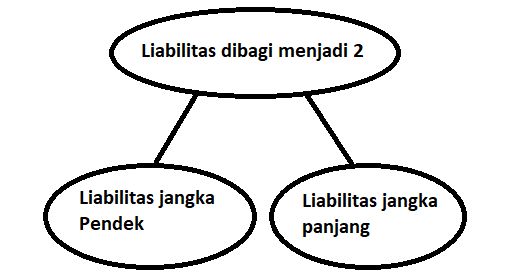

Liabilitas dibagi menjadi 2 kategori yaitu :

a. Liabilitas jangka pendek : liabilitas yang dapat diharapkan untuk dilunasi dalam jangka pendek (satu tahun atau kurang). Biasanya terdiri dari utang pembayaran (hutang dagang, gaji, pajak, dan sebagainya), pendapatan ditangguhkan, bagian dari utang jangka panjang yang jatuh tempo dalam tahun berjalan, obligasi jangka pendek (misalnya dari pembelian peralatan), dan lain-lain.

b. Liabilitas jangka panjang : liabilitas yang penyelesaiannya melebihi satu periode akuntansi (lebih dari satu tahun). Biasanya terdiri dari utang jangka panjang, obligasi pensiun, dan lain-lain.

Liablilitas memiliki beberapa karakteristik utama yaitu :

a. Pengorbanan manfaat ekonomi masa datang diwujudkan dalam bentuk transfer atau penggunaan aset kesatuan usaha. Pengorbanan ekonomi harus dikaitkan dengan pihak lain. Berarti bahwa kewajiban hanya dapat terjadi antar kesatuan usaha atau paling tidak melibatkan kesatuan usaha yang lain.

b. Keharusan sekarang. sekarang (present) dalam hal ini mengacu pada dua hal, yaitu: Waktu dan keharusan. Waktu yang dimaksud adalah tanggal pelaporan (neraca).

1. Keharusan Kontraktual : yang timbul akibat perjanjian dinyatakan secara eksplisit atau implisit dan mengikat. Contohnya seperti utang pajak, utang bunga, utang wesel, utang usaha, utang obligasi.

2. Keharusan Konstruktif : yang timbul akibat kebijakan perusahaan dalam rangka menjalankan. Contohnya seperti refund untuk barang yang ternyata cacat atau rusak, THR untuk karyawan.

3. Keharusan Demi Keadilan : yang menimbulkan kewajiban bagi perusahaan semata-mata karena panggilan etis. Contohnya Kewajiban memberi donasi untuk badan amal tiap akhir tahun.

c. Akibat Transaksi atau Kejadian Masa Lalu. Transaksi masa lalu adalah transaksi yang menimbulkan keharusan sekarang telah terjadi. Sebagai contoh, karena perusahaan mendapat pinjaman bank dengan kontrak, keharusan sekarang berupa keharusan kontraktual timbul pada akhir periode akuntansi. Yaitu berupa pokok pinjaman dan bunga yang menuntut pengorbanan sumber ekonomi masa datang (suatu saat setelah akhir periode tersebut). Jadi keharusan sekarang harus didahului transaksi atau kejadian masa lalu.