Gimana part 1 kemarin? sudah cukup mencerahkan? Mari kita lanjut. Tips mengatur keuangan keluarga part 2:

5. Ga Ada Salahnya hlo Manfaatin Diskon

Ini yang disukai Buibu kan. Eits jangan kelewatan ya. Inget rumus sebelumnya. Beli kalau butuh. Khususnya untuk yang kebutuhan bulanan yang biasa kita beli. Kayak kebutuhan pokok (beras, telur, bumbu-bumbu, dll), sabun-sabun, skincare, dll. Kadang tu ada promo beli sabun cuci baju dapat piring atau dapat pengharumnya, beli minyak goreng diskon 4 ribu atau dapat kecap/mie instan, ya yang kita butuhin setiap hari lah. Skincare gimana Mak kalau diskon? Kalau emang butuh ya di beli kalau masih ada yang di rumah ya ga usah dibeli daripada expired.

6. Jangan Tunda Bayar Kewajiban (ZISWaf, Hutang, Orang Tua)

Kalau kita punya kewajiban seperti bayar hutang maka harus jadi prioritas kita untuk membayarnya. Kalau ga diprioritaskan bisa makin membengkak, apalagi hutang Bank, kartu kredit bisa kena denda. Jangan lupa juga segera bayar ZISWaf (zakat, infaq, sedekah, wakaf) dan ngasih orang tua. Soalnya ini bisa ngundang rezeki lagi yang lebih berkah.

Nah kenapa sedekah (ZISWaf)? Berdasarkan buku dari Ahmad Gozali, Habiskan Saja Gajimu, ada 3 fungsi sedekah:

a. Katalisator Penghasilan

b. Penghambat Pemborosan

c. Penangkal Risiko Keuangan

Salah satu prinsip yang ada di buku itu : "Pay your God First, Saving Dulu Baru Shopping".

7. Buat Daftar Belanja Bulanan

Nah ini penting, buat mengerem keinginan kita. Jadi kita bisa beli sesuai kebutuhan. Agak ribet sih belanja-belanja pake nengok-nengok contekan. Tapi ini juga menyelamatkan kita dari kelupaan beli barang yang mungkin urgent. Pastinya juga menyelamatkan dompet juga. Untuk Mamak-mamak kalau punya anak lebih dari satu, biasanya kalau si kakak minta sesuatu si adek juga minta harus dibelikan. Terus gimana? Mending belinya barengan dibelikan dua-duanya kalau ada budget. Tapi kalau budget mepet, dipilih yang paling butuh dan mending yang beli kita aja tanpa mengajak anak-anak. Tinggal foto, tawarin ke anak suka atau ga. Kalau suka langsung beli.

8. Kurangi Jajan atau Makan di Luar

Biaya makan di luar ini kalau dihitung-hitung mayan nguras kantong juga. Misal sekali duduk per orang sekitar Rp 20.000,--Rp 50.000,- (makan+minum), bahkan bisa lebih, tergantung makan di mana. Nyari Rp 20.000,- per orang pun dah jarang-jarang. Paling mie ayam atau bakso dapatnya. Rp 20.000,- dapat makan ada paling. Minumnya es legend (es teh) dan Rp 4.000,- an. Kalau jus Rp 6.000,--Rp 10.000,-. Kalikan aja jumlahnya sama orang yang makan. Kalau tiap hari ya wow juga. Kalau sebulan sekali sih gapapa. Tips biar hemat lagi pas makan di luar, bisa bawa minum dan nasi dari rumah. Di sana tinggal beli lauk-lauk aja yang kira-kira di rumah ga bisa atau ribet masaknya. Awal-awal pasti malu-malu atau ga enak gitu, masak makan ga minum? Demi tabungan cuek aja pokoknya. Lama-lama ketagihan kok.

Nah yang punya kartu kredit biasanya ada banyak diskon. Pokoknya di negeri ini cash kalah sama kredit sekarang tu. Masak sendiri di rumah bisa jadi solusi. Pake Foodprep amat sangat membantu. Lebih hemat juga. Sisa uang belanja bisa dipakai Mamak ke Salan, hihih.. Nanti kapan-kapan aku share ya sedikit tentang Foodprep yang memudahkan masak.

Oh ya, ini harga di sekitar tempat tinggal ku ya. Kota lain menyesuaikan.

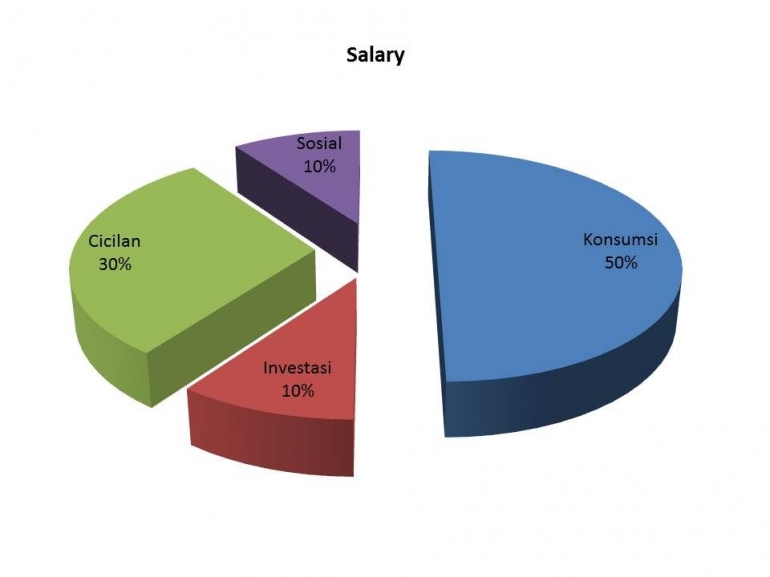

Gimana sih idealnya ngabisin gaji itu? Ada rumusnya biar keuangan keluarga tetap aman. Ini rumusnya dari siapa ya, kalau ga salah Ippho Santosa.

Penghasilan 100%

Sosial 10% (termasuk di dalamnya zakat 2,5%) makin banyak makin baik

Cicilan maksimal 30% (kalau ga ada cicilan, bisa ditambahin di investasi atau tabungan)

Investasi 10%

Konsumsi 50% (dari sini kalau ada sisa bisa diinvestasikan juga).

Awal-awal mungkin terasa berat. Seiring berjalannya waktu, asal konsisten, insyaaAlloh mudah. Ingat ya, bergaya sesuai isi dompet. Semoga bermanfaat.