Perkembanan global untuk kasus pandemi covid-19 yang mewabah per tanggal 27 juli diangka 16.096.741 juta jiwa dari 216 negara, sedangkan di negara indonesia sendiri kasus positif covid-19 di angka 100.303 ribu jiwa. kebijakan lockdown diseluruh dunia berhasil meredam laju pertumbuhan kasus covid-19, namun kebijakan lockdown memicu kontraksi di sektor rill secara global, penurunan harga komoditas dan aktifitas ekonomi. Di indonesia sendiri, pandemi covid-19 berdampak buruk bagi semua sektor, sektor yang paling berdampak buruk adalah transportasi dan pariwisata, ekspor import, komoditas, UMKM, dan sektor keuangan yang mengakibatkan dampak penurunan pertumbuhan ekonomi.

Dalam sektor perbankan, semakin selektif perbankan dalam menyalurkan pinjaman atau kredit ke nasabah, dalam hal ini bisa dibilang wajar, karena perbankan sudah mulai memitigasi risiko, karena pengaruh pandemi covid-19 dalam perbankan berpotensi menimbulkan risiko antara lain :

1. risiko kredit

jalur fundamental sektor rill, terutama sektor UMKM, dalam membayar kejwajiban kepada perbankan dan industri keuangan non-bank

2. risiko pasar

perubahan nilai dari aset lembaga jasa keuangan sebagai akibat pelemahan yield instrument keuangan dan pelemahan nilai tukar

3. risiko likuiditas

tekanan likuiditas akibat pelaksanaan restrukturisasi kredit/pembiayaan yang terdampak pandemi covid-19

Dalam peraturan yang dikeluarkan oleh OJK, mengeluarkan POJK 11/POJK.03/2020 yang bertujuan untuk memberikan ruang bagi debitur - debitur yang berkinerja bagus, namun menurun kinerjanya karena terdampak covid-19 untuk dibantu perbankan melalui restrukturisasi kredit. dengan jalan ini, debitur bisa dapat bernapas dan bank proaktif membantu debitur - debitur yang dalam kondisi bagus menata cashflownya.

Skenario yang akan dilakukan oleh perbankan dalam merestrukturisasi kredit adalah :

1. Identifikasi

identifikasi dampak covid-19 terhadap lingkungan perbankan

2. mitigasi

Mitigasi risiko kredit dan kecukupan likuiditas, serta memahami sektor ekonomi dan debitur terdampak beserta outstandingnya

3. ukur stress test kecukupan modal dan likuiditas

Analisis skenario terhadap kebutuhan dan ketersediaan modal terkait dengan peningkatan risiko kredit

4. optimalisasi pengelolaan

optimalisasi alokasi modal dan ketersedian likuiditas

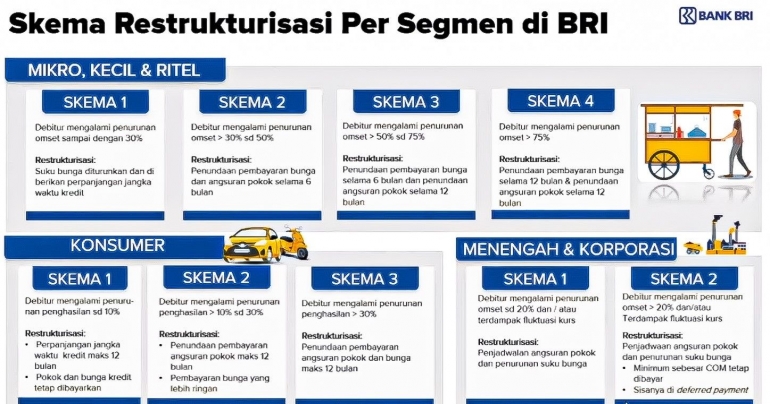

Terkait hal tersebut salah satu bank milik negara yaitu BRI sudah mengeluarkan skema restrukturisasi yang dikeluarkan oleh OJK, yaitu :

Terkait dikeluarkannya peraturan restrukturisasi oleh OJK sudah ditindak lanjuti dengan baik oleh bank BRI. dengan jalan penundaan pembayaran bunga kredit, bukan penghilangan kewajiban bagi debitur, relaksasi ini menyentuh 2 sisi, yaitu dari bank yang selaku penyalur kredit dan di pihak debitur selaku penerima kredit dari bank.

universitas muhammadiyah malang