Kestabilan dalam segala hal adalah kondisi impian manusia untuk merasa nyaman. Kestabilan sosial ekonomi negara pasti menumbuhkan rasa aman bagi warga negaranya. Keharmonisan rumah tangga, tentu membuat anggota keluarga merasa tenteram. Stabil artinya tidak mudah goyah, andai kondisi tiba-tiba berubah karena sesuatu dan lain hal, tidak akan terjadi chaos yang membahayakan.

Tidak dapat dipungkiri bahwa kestabilan, baik yang terwujud dalam suatu negara maupun keluarga sangat dipengaruhi oleh kondisi keuangan. Hidup memang tidak melulu masalah uang, namun bijak dalam mengelola keuangan berpengaruh terhadap kehidupan secara keseluruhan.

Menjaga Kestabilan Keuangan Keluarga

Sebagai ibu rumah tangga adalah kewajiban saya mengelola keuangan secara bijak. Saya memiliki tips khusus dalam menjaga kestabilan keluarga. Tips yang saya sebut A-M-A-N ini membantu mengondisikan keuangan keluarga agar tidak mudah goyah meski ada pengeluaran tak terduga atau kejadian luar biasa.

Begini tips AMAN saya mengelola keuangan keluarga:

A-lokasikan Dana Sesuai Pos

Saya terbiasa membagi jatah uang bulanan dalam beberapa pos pengeluaran rutin yaitu: belanja bahan makanan dan membayar tagihan-tagihan (listrik, air, SPP , iuran RT dll) Setiap bulan saya selalu mencatat pengeluaran rata-rata dari masing-masing pos, sehingga anggaran disiapkan sesuai pengeluaran rata-rata. Jika setelah membayar tagihan masih ada sisa anggaran, maka kelebihan tersebut saya sisihkan sebagai dana cadangan. Jika terdapat kekurangan karena tagihan melebihi anggaran, saya mengambil dana cadangan untuk menutup kekurangan. Jadi, adanya kelebihan dana anggaran bukan berarti membuka pos baru untuk hura-hura, melainkan disimpan untuk keperluan tak terduga.

M-enyiapkan Dana Cadangan

Dana cadangan adalah dana yang ditujukan untuk membiayai pengeluaran tak terduga. Saya memilahnya menjadi dana cadangan sementara dan dana cadangan jangka panjang. Dana cadangan sementara ini berguna untuk menyediakan anggaran bagi pos pengeluaran tak terduga jangka pendek seperti misalnya sumbangan musibah kematian, hadiah atau angpau kondangan dan kekurangan anggaran untuk membayar tagihan listrik dan PDAM yang membengkak karena satu dan lain hal. Dana cadangan jangka panjang adalah dana untuk keperluan situasi tak terduga di masa depan, seperti besarnya biaya uang pangkal sekolah, kehilangan penghasilan secara tiba-tiba dan biaya renovasi rumah karena kerusakan.

Darimana asal sumber dana cadangan? Saya biasa menyimpan kelebihan anggaran per pos pengeluaran, kembalian uang belanja dan terkadang hasil penjualan barang bekas sebagai dana cadangan jangka pendek. Sedangkan dana cadangan jangka panjang bersumber dari simpanan berupa tabungan dan beberapa jenis investasi. Saya memilih investasi berupa emas, reksa dana dan SUKUK.

Saya juga mengumpulkan dana cadangan dari hasil keuntungan loket Payment Point Online Bank (PPOB). Penghasilan dari keuntungan transaksi penjualan pulsa dan pembayaran tagihan-tagihan ini saya sisihkan setiap bulan khusus untuk dana cadangan biaya sekolah ekstra setiap tahun ajaran baru, baik untuk biaya-biaya pondok pesantren si sulung maupun madrasah si bungsu.

Kunci keberhasilan menjaga kestabilan keuangan adalah menyesuaikan pendapatan dengan pengeluaran. Hindari besar pasak daripada tiang. Seperti kata meme yang beredar: Ingat rumus fisika: makin besar gaya, maka makin banyak tekanan. Benar sekali, jika terlalu mengejar gaya hidup maka hidup pasti lebih tertekan, kestabilan keuangan bisa berantakan apalagi bagi yang penghasilannya pas-pasan. Jika produk dalam negeri lebih murah dan bermutu, mengapa harus mati-matian membeli produk impor demi mengejar gengsimu?

N-iatkan menabung dan investasi sebagai gaya hidup

Sebagai langkah jitu menjaga stabilitas keuangan, saya niatkan menabung dan investasi masa depan sebagai gaya hidup yang harus diterapkan. Dengan demikian saya bersemangat mendahulukan menyisihkan pendapatan di awal bulan untuk keperluan menabung dan investasi. baik berupa investasi dunia maupun akhirat. Investasi dunia berupa tabungan dan barang berharga, investasi akhirat berupa infaq dan sedekah agar harta lebih berkah. Saya meyakini bahwa harta yang dibelanjakan di jalan yang diridhoi Sang Kuasa akan membawa rasa aman, tenteram dalam keluarga dan menjadi salah satu penyebab segala kebutuhan kita dicukupkan oleh Sang Maha Kaya.

Jika investasi dan menabung telah menjadi gaya hidup, niscaya Anggaran Pendapatan dan Belanja Keluarga tetap stabil alias tidak pernah redup. Sangat berbahaya jika suatu saat terjadi sesuatu yang berdampak pada stabilitas keuangan tetapi tidak punya dana cadangan. Maka, demi kestabilan, biasakan menabung dan berinvestasi. Andai suatu saat nanti penghasilan meningkat karena naik gaji atau hasil investasi melonjak tinggi, jangan kemudian meningkatkan gaya hidup demi gengsi. Sebaliknya perbesar tabungan dan investasi, baik investasi dunia maupun akhirat demi kestabilan keuangan jangka panjang dan rasa tenteram dalam hati.

Ibu Rumah Tangga Bisa Berpartisipasi Menjaga Kestabilan Keuangan Negara

Stabilitas sistem keuangan dalam skala dan ruang lingkup lebih luas adalah kestabilan keuangan negara. Menurut definisi di laman BI https://www.bi.go.id/id/perbankan/ :

Stabilitas Sistem Keuangan adalah suatu kondisi yang memungkinkan sistem keuangan nasional berfungsi secara efektif dan efisien serta mampu bertahan terhadap kerentanan internal dan eksternal sehingga alokasi sumber pendanaan atau pembiayaan dapat berkontribusi pada pertumbuhan dan stabilitas perekonomian nasional.

Sistem keuangan adalah sistem yang terdiri dari lembaga keuangan, pasar keuangan, infrastruktur keuangan serta perusahaan non keuangan dan rumah tangga yang saling berinteraksi dalam pendanaan dan atau penyediaan pembiayaan pertumbuhan perekonomian.

Maka, peran ibu-ibu rumah tangga dalam berpartisipasi menjaga kestabilan keuangan negara tidak dapat diabaikan begitu saja.

Bagaimana ibu-ibu menjaga kestabilan keuangan negara, meski tidak berbekal ilmu manajemen dan financial planning? Berikut ini adalah peran serta saya sebagai ibu rumah tangga dalam mendukung dan membantu menjaga kestabilan keuangan negara:

Rajin menabung di bank terutama bank BUMN

Saya memiliki dua jenis rekening, yaitu rekening bank BUMN konvensional dan rekening bank BUMN Syariah. Rekening bank konvensional milik suami untuk menerima gaji. Rekening bank konvensional milik saya pribadi berfungsi sebagai bank untuk aktivitas transaksi Payment Point Online Bank serta untuk menerima fee menulis dari hasil kerja saya sebagai penulis lepas. Rekening bank syariah berfungsi sebagai penyimpan dana cadangan jangka panjang yang kemudian saya investasikan kembali dalam bentuk SUKUK. Menabung di bank, terutama bank BUMN secara tidak langsung membantu negara mendapatkan sumber pembiayaan. Tabungan pun aman karena dijamin LPS (Lembaga Penjaminan Simpanan)

Gerbang Pembayaran Nasional (GPN) merupakan bentuk sinergi dan koordinasi Bank Indonesia dan Otoritas Jasa Keuangan serta pihak perbankan dalam rangka memperkuat ketahanan sistem keuangan negara. Melalui GPN, proses transaksi pembayaran dilakukan melalui kanal pembayaran di dalam negeri. Sehingga terjadi efisiensi biaya infrastruktur teknologi perbankan.

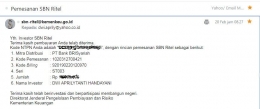

Sedih karena negara kita banyak hutang luar negeri? Sudahkah berpartisipasi meringankan beban negeri ini? Saya sudah, dengan berinvestasi melalui SUKUK yaitu Sukuk Tabungan ST 003 dan Sukuk Ritel SR 011

Sukuk Tabungan adalah salah satu jenis Surat Berharga Syariah Negara yang merupakan tabungan investasi yang dijual kepada individu atau perseorangan Warga Negara Indonesia melalui Mitra Distribusi di pasar perdana domestik. Sukuk Tabungan tidak dapat diperjual-belikan di pasar sekunder. Sedangkan Sukuk Ritel dapat diperdagangkan. Artinya investor bisa berpartisipasi dalam penyediaan anggaran untuk pembangunan negara sekaligus mendapat keuntungan sebagai imbal balik. ST-003 memberikan imbalan 8,15 persen per tahun sedangkan SR-011 memberikan imbalan 8.05 persen per tahun.

Pajak adalah salah satu sumber pendapatan negara. Saya tak lupa mengalokasikan anggaran keuangan untuk membayar Pajak Bumi dan Bangunan dan pajak hadiah jika menang dalam sebuah kompetisi atau undian berhadiah.

Barang impor kian membanjiri pasar domestik. Tidak hanya barang-barang elektronik, bahkan sayur dan buah pun banyak yang hasil impor. Sebagai ibu rumah tangga saya berupaya semaksimal memanfaatkan produk dalam negeri, bukan berarti anti produk impor, tetapi selagi masih ada produk dalam negeri yang berkualitas dengan harga terjangkau lebih baik dimanfaatkan semaksimal mungkin.

"Susah sekali menabung, pengeluaran hampir tak bisa ditekan" terkadang keluhan itu disampaikan ibu-ibu rumah tangga. Jika kita jeli, masih ada pos-pos yang bisa dihemat semaksimal mungkin. Konsumsi listrik bisa dihemat dengan menggunakan produk-produk elektronik hemat energi seperti menggunakan lampu dan televisi LED, mengurangi pemakaian rice cooker dan AC. Mengkonsumsi listrik secara bijak tidak hanya membantu menghemat anggaran rumah tangga, tetapi membantu menghemat suplai listrik secara nasional.

Penerapan perdagangan bebas dan ketidakpastian perekonomian global karena perang dagang AS-Tiongkok serta perkembangan perdagangan dunia global terus meningkat. Kondisi ini memberikan tekanan bagi stabilitas sistem keuangan Indonesia. Menurut paparan Bank Indonesia, risiko sistem keuangan Indonesia terjadi akibat adanya tiga kerentanan utama yaitu perlambatan pertumbuhan retail funding yang menjadi sumber dana utama bank, kondisi yang negatif di tengah saving investment gap pasar keuangan dan peningkatan kebutuhan pembiayaan eksternal korporasi yang berpotensi meningkatkan dampak dari volatilitas nilai tukar dan suku bunga global. (https://www.bi.go.id/id/perbankan/)

Menjaga stabilitas keuangan adalah cara bijak mengupayakan masa depan. Sebab menjalani kehidupan perlu direncanakan, diperjuangkan baru kemudian tawakal kepada Tuhan. Warga yang baik sudah sepatutnya berperan dalam membantu menjaga Stabilitas Sistem Keuangan negara. Tidak ada kata terlambat untuk memperbaiki keadaan, kita bisa memulai dari sekarang, mengatur keuangan pribadi atau keuangan keluarga hingga berdampak kepada kestabilan keuangan negara dalam ruang lingkup jangka panjang.