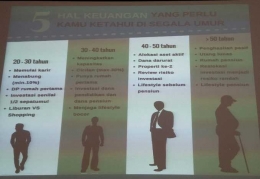

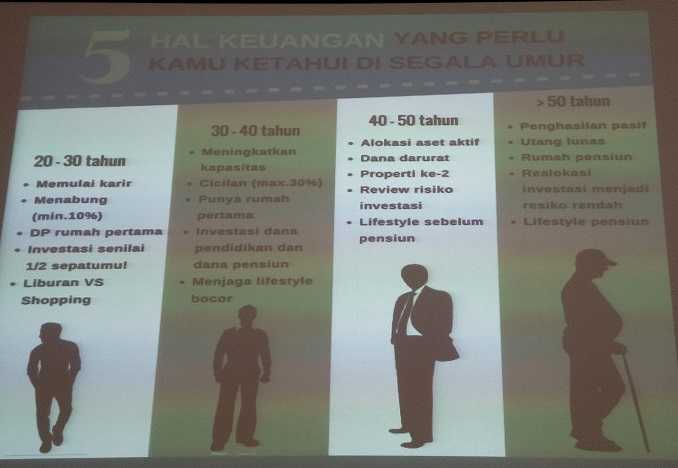

Menentukan prioritas dalam hidup biasanya ditentukan sesuai dengan usia seseorang, terutama berkaitan dengan keadaan finansial dan kebutuhan hidupnya. Kalau menurut analisa financial planner, prioritas dan pengelolaan keuangan berdasarkan usianya akan tampak seperti pada gambar berikut :

Usia 20-30 tahun

Orang yang menginjak rentang usia ini biasanya baru memikirkan tentang memulai karir selepas kuliah, yang artinya akan menerima gaji yang disalurkan ke rekening tabungannya. Ada juga orang dalam rentang usia ini yang mulai memikirkan untuk mencicil membeli rumah, meskipun kebanyakan sih justru masih berkutat pada menghabiskan gaji mereka untuk liburan dan shopping.

Usia 30-40 tahun

Orang yang berada pada rentang usia ini biasanya baru membina keluarga sambil tetap bekerja sehingga ia akan mulai memikirkan investasi dana pendidikan untuk anak-anaknya, sekaligus investasi masa depan setelah ia pensiun.

Usia 40-50 tahun

Orang pada usia ini biasanya sudah memasuki masa hidup mapan secara finansial, maka prioritasnya saat ini adalah menambah aset baru dengan cara mengalokasikan dana atau membeli properti tambahan. Ia juga mulai berani berinvestasi reksadana dengan risiko yang lebih tinggi, namun juga lebih berhati-hati.

Nah, bagaimana dengan saya sendiri? Saat ini, usia saya berada pada rentang 30-40 tahun. Seharusnya saya sudah mulai membina keluarga dan berada pada tahap middle manager dalam kehidupan profesional. Namun, kenyataan berbicara lain.

Saya belum menikah (yang pastinya belum punya anak), dan saya memutuskan untuk bekerja dari rumah sambil merawat ayah saya yang tengah sakit stroke. Akibatnya, prioritas hidup yang saya tetapkan sebelumnya berubah. Jika beberapa bulan sebelumnya saya dapat mengandalkan keadaan ekonomi saya dari gaji bulanan, kini saya harus memutar otak agar tetap bisa 'menghasilkan' untuk membayar tagihan-tagihan rutin seperti pulsa telepon selular, pulsa internet, cicilan laptop, belanja bulanan untuk kebutuhan hidup dasar seperti makanan-minuman, obat-obatan, serta untuk kebutuhan darurat. Saya harus menghapus pengeluaran-pengeluaran yang tidak perlu seperti lifestyle.

Untuk itu, berhubung saya sudah tidak lagi menerima gaji, maka dari setiap penghasilan yang saya dapatkan dari job terjemahan dan menulis artikel harus segera saya sisihkan sebesar 10%, untuk dibagi lagi ke dalam pos-pos berikut: