Ada dua kata yang perlu digaris bawahi, yaitu "Conceptual Framework" dan "Akuntansi".

Apa yang dimaksud dengan "Conceptual Framework? "

Apa hubungan "Conceptual Framework" dengan bidang Akuntansi?

Hai semua..

Sebelum lanjut ke pembahasan utama, terlebih dahulu mari kita kupas apa itu "Conceptual Framework"

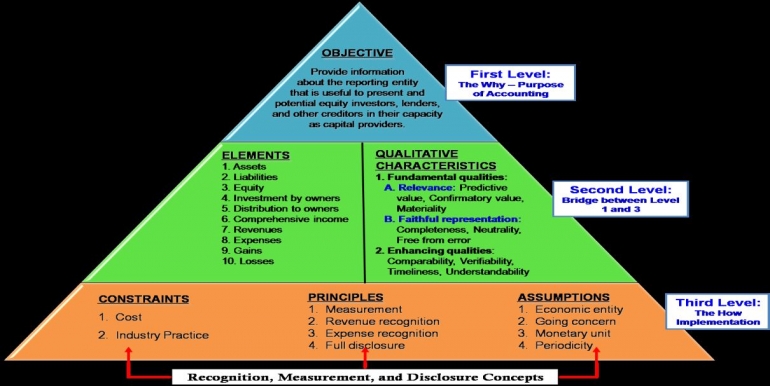

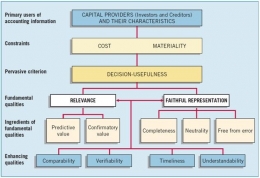

Conceptual Framework atau Kerangka Kerja Konseptual didefinisikan oleh FASB ( Financial Accounting Standard Board) sebagai :

"a coherent system of interrelated objectives and fundamentals that is expected to lead to consistent standards and that prescribes the nature, function, and limits of financial accounting and reporting".

"Suatu sistem koheren yang terdiri dari tujuan dan konsep fundamental yang saling berhubungan, yang menjadi landasan bagi penetapan standar yang konsisten dan penentuan sifat, fungsi, serta batas- batas dari akuntansi keuangan dan laporan keuangan".

Tujuan yang dimaksud adalah tujuan dari pelaporan keuangan itu sendiri. Apakah tujuannya?

Adapun tujuan dari laporan keuangan menurut IAI ( 2009) menyatakan : " Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggung- jawaban manajemen atas sumber daya yang dipercayakan kepadanya".

Sedangkan Fundamental maksudnya adalah kaidah-kaidah pokok yang mendasari akuntansi itu sendiri, mulai dari pemilihan transaksi, keadaan, dan kejadian-kejadian yang harus dipertanggungjawabkan pengakuan dan pengukurannya, hingga mampu mengkomunikasikannya ke pihak-pihak yang berkepentingan dalam hal ini meliputi : manajemen, kreditur, supplier, pemerintah, investor, pelanggan, dan bahkan masyarakat.

Konsep-konsep yang bersifat pokok atau fundamental, artinya bahwa konsep-konsep lainnya mengalir dari konsep-konsep pokok tersebut yang diperlukan sebagai referensi berulang-ulang dalam menetapkan, menafsirkan, dan menetapkan standar akuntansi keuangan dan pelaporan.