Penting untuk disadari manajemen keuangan yang baik adalah manajemen keuangan yang mempertimbangkan berbagai resiko, tidak adanya jejaring keamanan sosial berarti masyarakat rentan untuk mengalami kemiskinan dan semakin kecil kemungkinan masyarakat untuk dapat melakukan mobilitas sosial serta mewariskan kekayaan ke generasi selanjutnya.

Ketiga, pengelolahan keuangan yang tidak terstruktur dengan baik bisa menganggu performa usaha/bisnis yang ada, pencatatan keuangan dan pemisahan pengelolahan aset usaha dan rumah tangga serta pribadi haruslah dilakukan secara terpisah.

Usaha bisa diumpamakan sebagai pilar penopang ekonomi keluarga dan jika pengeluaran dana untuk konsumsi digunakan secara campur aduk dengan keuangan usaha maka dikhawatirkan konsumsi yang berlebih dapat mengganggu keselamatan/performa usaha dan jika pilar ekonomi rumah tangga terganggu maka yang terjadi adalah standar hidup yang tidak stabil dan berbahaya bagi financial well-being keluarga

Keempat, melewatkan kesempatan untuk berinvestasi pada instrumen keuangan yang potensial atau bisa jadi justru masyarakat rentan terjebak dalam investasi bodong karena iming-iming return yang menggiurkan. Masyarakat yang paham mengenai bagaimana keuangan bekerja akan mengenal berbagai jenis resiko tiap instrumen dan return yang wajar dari sebuah jenis investasi. Rendahnya literasi keuangan dapat berujung aksi nekad berinvestasi tanpa didasari oleh basis rasional dan pengukuran yang terancang.

Kelima, tidak ada tujuan keuangan sehingga seseorang tidak tahu bagaimana memanfaatkan uang untuk tujuan-tujuan yang baik bagi masa depan semisal persiapan dana pensiun, persiapan dana darurat. Kita mengetahui bahwa banyak orang bahkan tidak memikirkan dana pensiun pada usia tua sehingga bisa terbilang banyak yang berakhir mengandalkan anaknya untuk menyambung hidup.

Berdasarkan Survei HSBC Future of Retirement terhadap 1000 responden, Bridging the Gap menunjukkan bahwa dari 68% responden yang menginginkan masa tua yang nyaman, hanya 30% yang telah sadar dan tergerak untuk mulai berinvestasi untuk masa pensiun mereka selain itu lebih dari 75% responden usia kerja mengharapkan anaknya akan membantu mereka di masa pensiun, sedangkan kenyataannya saat ini hanya kurang dari 33,3% responden usia pensiun menerima bantuan dari anaknya.

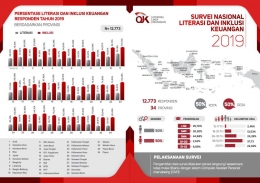

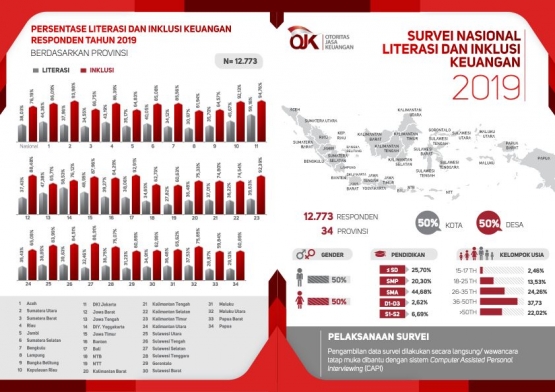

Namun berita baiknya literasi keuangan di Indonesia tetap mengalami tren positif beberapa tahun terakhir begitu pula dengan inklusi keuangan. Bedasarkan Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) ketiga yang dilakukan Otoritas Jasa Keuangan (OJK) pada tahun 2019 menunjukkan indeks literasi keuangan mencapai 38,03% dan indeks inklusi keuangan 76,19%.

Literasi keuangan di sisi produk, literasi keuangan masih dipimpin oleh perbankan, yaitu naik dari 28,9% pada 2016 menjadi 36,12% di 2020, asuransi tumbuh dari 15,8% menjadi 19,40%, dan dana pensiun naik dari 10,9% menjadi 14,13%.

Kemudian, pasar modal naik dari 4,4% menjadi 4,92%, lembaga pembiayaan meningkat dari 13% menjadi 15,17%, pegadaian dari 17,8% menjadi 17,81%, serta lembaga keuangan mikro tumbuh dari nol menjadi 0,82%.

Inklusi keuangan di Indonesia juga sudah menjadi lebih baik, yaitu lebih dari 75% masyarakat Indonesia telah terhubung dengan sektor keuangan. Tren positif literasi dan inklusi keuangan tidak seharusnya membuat kita hanya berpuas diri tetapi memberi kita semangat untuk mengembangkan lebih lagi tren ini.