KONSEP PELAPORAN BERKELANJUTAN

Setelah tulisan saya beberapa waktu lalu mengenai akuntansi lingkungan tak lengkap rasanya jika tidak turut membahas bagaimana konsep pelaporannya itu sendiri. Maka, melalui tulisan kali ini saya akan melanjutkan pembahasan mengenai konsep Pelaporan Berkelanjutan.

Menurut Global Reporting Initiative (GRI), Pelaporan berkelanjutan adalah ikhtisar dampak ekonomi, lingkungan, dan sosial perusahaan, yang disebabkan oleh kegiatan operasional perusahaan. Pelaporan semacam ini yang menunjukkan komitmen perusahaan terhadap ekonomi global yang berkelanjutan untuk dapat membantu organisasi mengukur, memahami, dan mengomunikasikan kinerja ekonomi, lingkungan, sosial dan tata kelola mereka, dan kemudian menetapkan tujuan, dan mengelola perubahan secara lebih efektif.

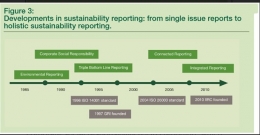

Dalam beberapa tahun terakhir, pelaporan keberlanjutan, telah menjadi bagian yang sangat penting dari Pelaporan Terpadu, yang menggabungkan parameter keuangan dan non-keuangan. Istilah umum identik dengan pelaporan keberlanjutan termasuk pelaporan triple bottom line, dan tanggung jawab sosial perusahaan.

Tujuan spesifik dari laporan keberlanjutan dapat mencakup:

*menangani pemangku kepentingan di luar yang ditargetkan oleh laporan terintegrasi (penyedia modal keuangan);

*perincian tentang posisi kompetitif organisasi dalam ruang keberlanjutan yang muncul;

*gambaran yang lebih rinci tentang inisiatif organisasi terkait dengan modal sosial, manusia dan alam.

Tetapi, tidak seperti perusahaan sektor swasta, tujuan utama dari sektor publik bukan untuk menciptakan keuntungan, tetapi untuk menghasilkan layanan publik dan meningkatkan kesejahteraan bangsa. Oleh karena itu, mengembangkan informasi dan pelaporan non-keuangan tentang hal itu tampaknya merupakan bidang yang sesuai untuk organisasi sektor publik.

Salah satu contoh informasi non-keuangan adalah indikator kinerja yang digunakan sebagai alat untuk mengukur keberhasilan dibandingkan dengan tujuan strategis, seperti tingkat kepuasan pelanggan atau durasi dan kualitas proses tertentu. Karena banyak organisasi sektor publik dikelola dengan prinsip tata kelola berbasis kinerja, pengukuran data nonkeuangan semacam itu mungkin sudah menjadi praktik yang sudah lazim. Akibatnya, agar keberlanjutan dapat diukur dan dilaporkan, indikator kinerja perlu dipilih.

Agar pelaporan keberlanjutan menjadi bermakna, perlu dihubungkan dengan strategi organisasi. Oleh karena itu, indikator harus relevan untuk organisasi. Ada risiko bahwa indikator yang dipilih tidak akan menjadi yang terbaik dengan mengacu pada keberlanjutan. Misalnya, jumlah limbah daur ulang bisa kurang penting daripada apakah organisasi mampu mengurangi penciptaan limbah di tempat pertama.

Selain itu, penting untuk diingat bahwa informasi keberlanjutan tidak hanya tentang meminimalkan efek negatif (mis. Emisi gas rumah kaca) dan mencegah masalah negatif (mis. Kecelakaan yang memiliki implikasi lingkungan atau sosial). Ini juga tentang meningkatkan dampak positif, seperti menggunakan produk yang lebih berkelanjutan atau metode produksi, layanan baru yang inovatif, atau meningkatkan kesejahteraan karyawan.

Value dari pelaporan keberlanjutan adalah memastikan organisasi mempertimbangkan dampak atas keputusan yang diambil terhadap masalah keberlanjutan, dan memungkinkan mereka untuk transparan tentang risiko dan peluang yang mereka hadapi. Dalam kondisi saat ini, tidaklah cukup jika hanya membuat klaim tentang tingkat keberlanjutan yang telah dilakukan. Saatnya organisasi perlu memberikan demonstrasi nyata dan kredibel tingkat keberlanjutan mereka, dengan mengikuti pedoman yang tepat untuk pelaporan keberlanjutan.

Dengan cara ini organisasi membangun kepercayaan di antara customer dan semua pemangku kepentingan, yang pada gilirannya berdampak langsung pada garis bawah. Sesuai aksioma bisnis -- " you can't manage what you can't measure; transparency is a currency that builds trust, which build businesses." Yang berarti Anda tidak dapat mengelola apa yang tidak dapat Anda ukur; transparansi adalah mata uang yang membangun kepercayaan, yang membangun bisnis.