Menjual logam mulia, obligasi, saham, dan properti bukanlah perkara mudah dan cepat. Misalnya saham, uang hasil penjualan baru didapat tiga hari kerja setelah transaksi selesai dilakukan. Berinvestasi di instrumen-instrumen ini juga memiliki risiko berupa capital loss yang tidak terbatas. Kurang cocok untuk simpanan jangka pendek, dana sehari-hari dalam bertransaksi, dan cadangan untuk kebutuhan darurat.

Kemudahan likuiditas simpanan perbankan

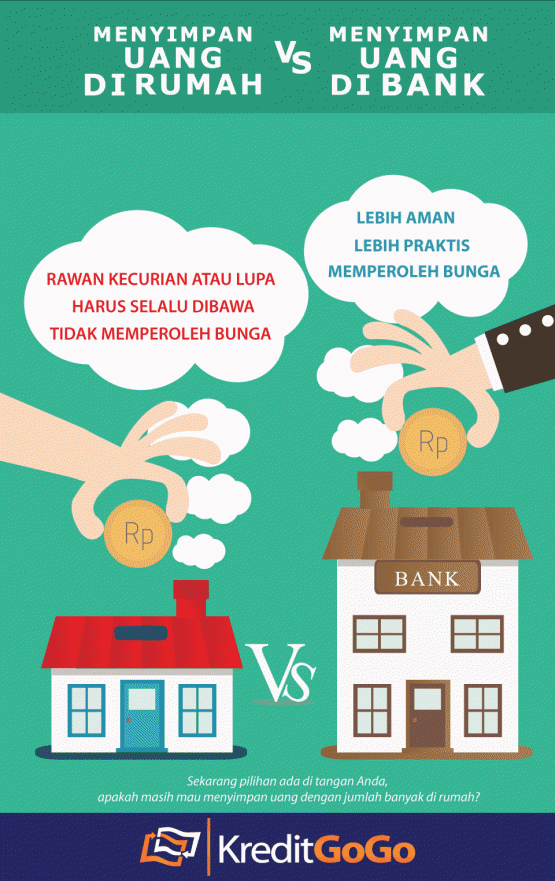

Untuk urusan tersebut, simpanan perbankan berupa rekening tabungan dan deposito masih menjadi juaranya. Dana di rekening tabungan bebas untuk ditambah dan ditarik setiap saat, sedangkan dana di rekening deposito dapat ditarik sesuai dengan kesepakatan awal penempatan, dimulai dari jangka waktu satu bulan. Likuiditasnya sangat tinggi dibandingkan dengan instrumen investasi lainnya. Ketika uang tunai di dompet tidak cukup untuk membeli kebutuhan sehari-hari, makan di luar rumah, hingga membayar tagihan rawat inap yang tidak terduga dan tidak direncanakan, dana simpanan perbankan menjadi andalan. Tinggal debit, selesai masalah.

Menabung dengan tenang di bank

Saya tidak pernah khawatir menabung di bank karena saya selalu memilih bank yang transparan, sehat, dan berpelayanan bagus. Dana pihak ketiga yang besar, prinsip kehati-hatian yang tinggi dalam menyalurkan pinjaman, cadangan modal yang kuat, transparansi manajemen bank, dan pengawasan intensif oleh Otoritas Jasa Keuangan (OJK) meningkatkan kepercayaan dan ketenangan para nasabah dalam menabung.

Untuk simpanan dengan nilai dan suku bunga sesuai ketentuan Lembaga Penjamin Simpanan (LPS) di bank-bank yang tergabung dalam sistem penjaminan LPS, lembaga ini akan melakukan penjaminan sehingga uang saya dan kita semua tidak akan raib ketika bank tempat kita menabung harus gulung tikar. Bagaimana jika menabung di bawah bantal atau di dalam kantong celana? Sangat berisiko untuk hilang tentunya dan tidak ada yang menjamin.

Bunga tidak terlalu menarik, tidak masalah

Bagi kebanyakan orang, bunga rekening perbankan memang tidak terlalu menarik, khususnya bunga rekening tabungan konvensional. Bunga yang diberikan untuk simpanan kita di bank tidak terasa besarnya. Bahkan untuk nilai simpanan yang terbilang kecil, bunga tetap lebih kecil dari biaya administrasi rekening sehingga nilai simpanan terus berkurang.

Mereka yang memiliki simpanan bernilai besar dan tidak digunakan lebih memilih deposito untuk memarkirkan dananya di bank. Bunganya lebih besar dari tabungan, namun tetap tidak besar-besar amat jika dibandingkan dengan instrumen lainnya. Apakah ini semua menjadi masalah? Tentu tidak.

Sekali lagi, simpanan perbankan adalah simpanan yang paling likuid setelah uang tunai di rumah dan kita dapat menariknya ketika kita membutuhkan. Simpanan perbankan menjamin uang yang kita tabung tidak akan raib sehingga kita bisa hidup lebih aman dan tenang. Bagi mereka yang sudah kelebihan dana, simpanan perbankan hampir tidak memiliki risiko kerugian, memberikan pendapatan secara berkala berupa bunga, dan mampu menaikkan nilai simpanan meskipun lebih lambat.