Pemerintah Republik Indonesia melalui Kementerian Keuangan dan Direktorat Jenderal Pajak (DJP) telah mengeluarkan aturan baru yakni Program Pengungkapan Sukarela (PPS) / Voluntary Disclosure Program (VDP) yang berlaku sejak 1 Januari 2022 sampai dengan 30 Juni 2022. Apakah itu PPS? PPS adalah Pemberian kesempatan kepada Wajib Pajak untuk melaporkan/mengungkapkan kewajiban perpajakan yang belum dipenuhi secara sukarela melalui pembayaran PPh berdasarkan pengungkapan harta dengan kata lain ini merupakan kesempatan bagi Wajib Pajak melalui Surat Pemberitahuan Pengungkapan Harta (SPPH) untuk mendapatkan penghapusan sanksi administratif berupa atas tambahan penghasilan karena ditemukan adanya data/atau informasi mengenai Harta yang belum atau kurang diungkapkan dikenai Pajak Penghasilan (PPh) ditambah dengan sanksi administratif berupa kenaikan sebesar 200% (dua ratus persen) dari Pajak Penghasilan (PPh) yang tidak atau kurang dibayar sesuai Pasal 18 ayat (3) UU Pengampunan Pajak.

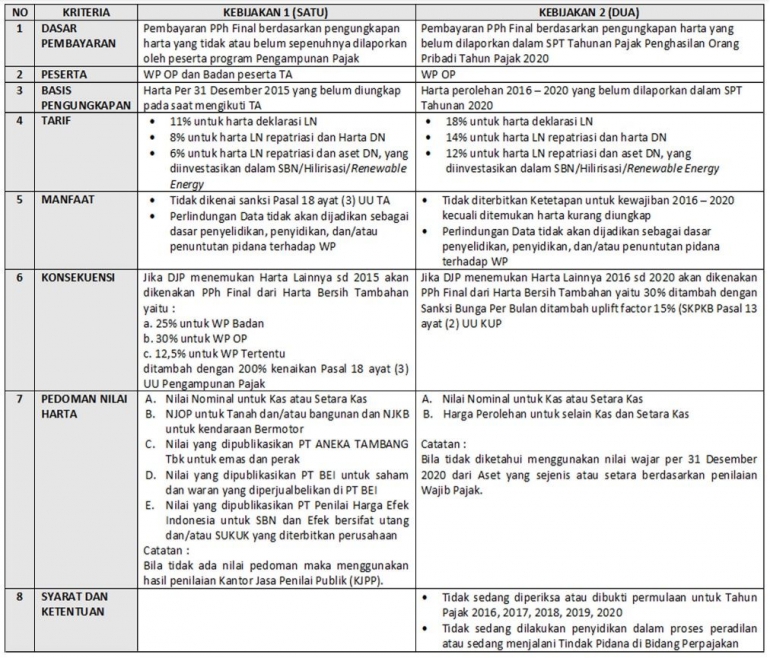

Terdapat 2 (dua) Kebijakan dalam Program Pengungkapan Sukarela (PPS) ini yaitu, masih terdapat peserta Pengampunan Pajak yaitu Wajib Pajak Badan dan Wajib Pajak Orang Pribadi (WP OP) yang belum mendeklarasikan seluruh aset pada saat Pengampunan Pajak Jilid 1 pada tahun 2016 yang lalu dan masih terdapat Wajib Pajak Orang Pribadi (WP OP) yang belum mengungkapkan seluruh penghasilan dalam SPT Tahunan 2016 sampai dengan 2020. Lalu, darimanakah data aset yang belum diungkapkan oleh Wajib Pajak dapat diperoleh DJP? Data tersebut diperoleh yaitu dari Pertukaran Data Otomatis (Automatic Exchange of Information/AEoI), Data Perpajakan dari Instansi, Lembaga, Asosiasi, Pihak lain/ILAP.

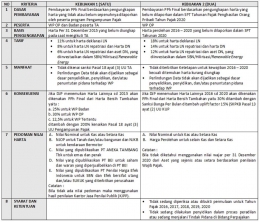

Berikut Tabel Kriteria mengenai Dasar Pembayaran, Peserta, Basis Pengungkapan, Tarif, Manfaat, Konsekuensi dan Syarat dan Ketentuan mengenai Program Pengungkapan Sukarela (PPS) adalah sebagai berikut :

Jadi kapan lagi kita mendapatkan kesempatan untuk dapat “diampuni” yang kedua kalinya? Bagi Wajib Pajak yang masih memiliki Harta Bersih yang belum diungkapkan dapat menggunakan kesempatan ini yang berlaku hanya selama 6 bulan. Ketentuan mengenai PPS merujuk pada Undang-Undang No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan dan 196/PMK.03/2021 tentang Tata Cara Pelaksanaan Program Pengungkapan Sukarela Wajib Pajak.

Pajak dari kita untuk kita.

__________________

Penulis merupakan Founder dan CEO dari BATS Consulting (PT BATS International Group) | www.bats-consulting.com

dan Partner dari KAP Abdul Hamid & Rekan (Registered Public Accountant)