Hegel| "History of Philosophy" Filsafat Sejarah [12] = Selesai

Pada tulisan 12 ini saya akan menyampaikan gagasan hasil penelitian saya dengan menggunakan pendekatan filsafat sejarah dalam kaitan dengan bidang ilu atau episteme auditing. Tulisan ini adalah bagian penelitian tentang cara memahami teks laporan keuangan (auditee), oleh auditor sebagai metode interprestasi. Saya sudah melakukan penelitian tahun 2010-2015 lalu dengan Tema Trans Substansi Pemikiran Hegel Pada "History of Philosophy" atau Filsafat Sejarah sebagai Metode Memahami. Tidak semua saya publikasikan dalam artikel ini. Hanya beberapa saja point-point tersebut, sebagai berikut:

Ke (1) semua bentuk laporan keuangan adalah catatan historis masa lalu, atau berbentuk "post ante" adalah setelah suatu kejadian atau peristiwa. Maka memahami laporan keuangan sama dengan memahami sejarah. Sekalipun IFRS membuat revisi fair value, tetap saja laporan keuangan itu bersifat data historis atau oleh Hegel di sebut sejarah.

Ke (2) Maka dengan meminjam (trans substansi) ini saya meminjam pemikiran "History of Philosophy" atau Filsafat Sejarah Hegel dipakai berisi konstruksi ["Alasan Logis"], karena semua sejarah disebabkan, dipandu oleh proses rasional manusia

Ke (3) Laporan keuangan adalah bentuk mental, atau Jiwa (spirit) atau roh yang membimbing sejarah dunia, karena Spirit ("Roh"), pada dasarnya adalah kekuatan Alasan atau rasionalitas Manusia. Jadi audit adalah persoalan wujud rasionalitas pada masa lalu yang dituangkan dalam laporan keuangan. Jadi Laporan keuangan adalah gambaran seluruh isi pikiran, dan tindakan (etika) maka dapat direhabilitasi konstruksinya. Maka tugas auditor adalah melakukan penulusuran kembali. Laporan keuangan adalah proses rasional. Maka ["Alasan atau Reason"], "satu-satunya bahan yang bekerja dalam proses tersebut." Alasan bekerja secara konstan untuk membawa dirinya ke dalam manifestasi eksternal di dunia itu adalah tujuannya sendiri.

Ke (4) Independensi auditor secara murni adalah menjadi tidak mungkin dalam bidang auditing, Karena auditor ada pada aspek khusus bertentangan dengan kesatuan universal abstrak. Atau mental auditor adalah mental "Roh yang tidak disadari" menuju proses keesadaran. Dalam artian ada mekanisme "dialektika" atau mental auditor berhadapan dengan universalitas untuk mengenal dirinya sebagai objek, dan berjuang melawan dirinya sendiri (khususnya, aspek subjektifnya). Karena ada argumentasi bahwa "perjalanan sejarah dunia adalah pengorbanan khusus "auditor" untuk universal" atau "public".

Ke (5) Pekerjaan auditor adalah bersifat paradoks. Khususnya berkaitan dengan Etika atau tindakan. Atau saya sebut "Mekanisme Dialektika Moral Atau Kesusilaan". Konflik etiks ini melipatkan tiga kehidupan moral atau "substansi etis" yakni : Keluarga, Masyarakat Sipil, dan Negara.

Ke (6) Laporan keuangan dipahami pada sisi proses (akuntansi), dan pada sisi pemikiran kembali atau re-thinking (auditing) bersifat alienatif. Dengan alasan: (a) semua logika dan tatanan yang diatur oleh Insitiusi tidak netral karena memiliki kepentingan terselubung; (b) laporan keuangan adalah proses alienasi diri menjadi subjek diri yang lain, rumit, dan paradoks sebagai wujud sejarah yang siklus "Roh Absolut" menjadi kenal diri dan tahu diri melalui "peleburan Roh ("mental") dalam kehidupan alami;".

Ke (7) Akuntansi dan Auditing adalah "Manusia" (focus pada antroposentrisme) sebagai proses pendewasan pikiran, dan tindakan yang bertanggungjawab. Hadirya "Alienasi diri" atau "melahirkan" bentuk-bentuk baru, akan memungkinkan manusia menjadi manusia, tanpa hadirnya alienasi tidak mungkin manusia di ukur tanggungjawabnya. Artinya secara universal disamping ada hak-hak private, hak kepada Tuhan, hak kepada Raja, dan ada hak-hak yang kita miliki wajib dialienasi kepada negara, pajak, kepatuhan kepada UU, orang tua, adat istidat, teman, atasan, bawahan, sampai pada komitmen pada tanggungjawab sebagai warga komunitarian atau sebagai warga negara yang baik (good citizen).

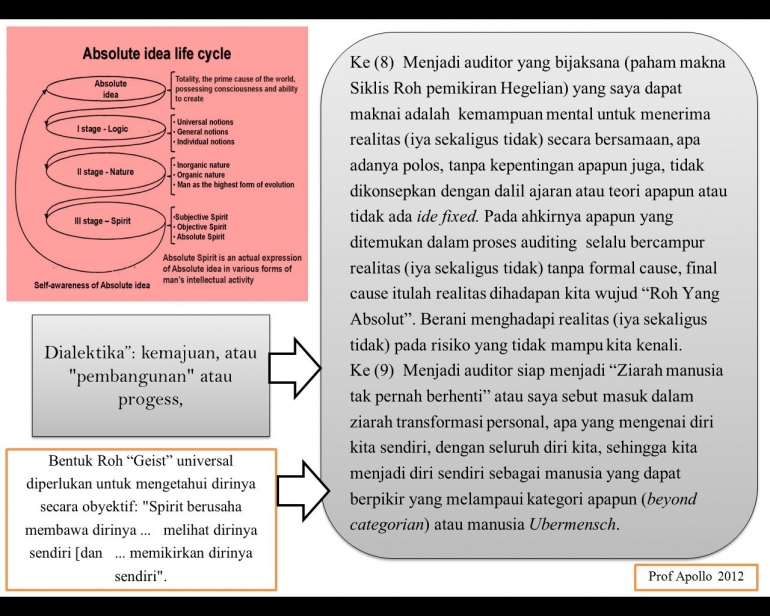

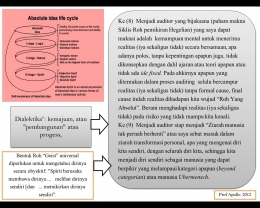

Ke (8) Menjadi auditor yang bijaksana (paham makna Siklis Roh pemikiran Hegelian) yang saya dapat maknai kemampuan mental untuk menerima realitas (iya sekaligus tidak) secara bersamaan, apa adanya polos, tanpa kepentingan apapun juga, tidak dikonsepkan dengan dalil ajaran atau teori apapun atau tidak ada ide fixed. Pada ahkirnya apapun yang ditemukan dalam proses auditing selalu bercampur realitas (iya sekaligus tidak) tanpa cause, final cause itulah realitas dihadapan kita wujud "Roh Yang Absolut". Berani menghadapi realitas (iya sekaligus tidak) pada risiko yang tidak mampu kita kenal. Itulah yang dikatakan Hegel bahwa bentuk Roh "Geist" universal diperlukan untuk mengetahui dirinya secara obyektif: "Spirit berusaha membawa dirinya ... melihat dirinya sendiri [dan ... ... memikirkan dirinya sendiri".

Ke (9) Menjadi auditor siap menjadi "Ziarah manusia tak pernah berhenti" atau saya sebut masuk dalam ziarah transformasi personal, apa yang mengenai diri kita sendiri, dengan seluruh diri kita, sehingga kita menjadi diri sendiri sebagai manusia yang dapat berpikir yang melampaui kategori apapun (beyond categorian) atau manusia Ubermensch.***