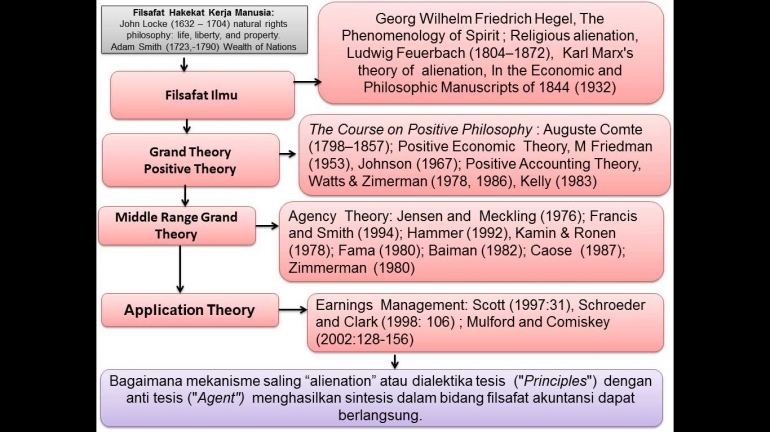

Pada artikel sebelumnya saya sudah membahas latar belakang munculnya teori Keagenan. Adalah Hegel kemudian oleh Karl Marx sebagai "Materialisme Sejarah" atau upaya menjadi masyarakat lebih adil, dalam mencapai bagi kebebasan umat manusia. Atau perjuangan penghapusan kelas, atau "Agency theory" adalah persoalan menutupi sistem yang menindas, karena ada hak yang berbeda.

Laba perusahaan (surplus lebih) adalah kenaikan hak milik "Tuan ("Principles") dengan "Budak" ("Agent") sebagai intrumentalisasi manusia dalam ala-alat produksi. Maka Georg Wilhelm Friedrich Hegel mengembangkan dialektika ("Principles") ("Agent") dalam tema The Phenomenology of Spirit.

Sebagaimana hakekat semua manusia adalah ingin survive maka ("Agent") memungkinkan menggunakan kesempatan mengelola harta kekayaan pemilik untuk memaksimalkan kepentingan diri sendiri. Bahkan fraud bisa muncul, jika tidak diawasi dimonitoring.

Menyadari tindakan yang menyimpang (antithesis) dilakukan manajemen maka Jensen dan Meckling : "The costs of agency relationship have been defined as the sum of (1) monitoring expenditures by the principal, (2) bonding expenditures by the agent, and (3) the residual loss".

Jensen dan Meckling, menyatakan hubungan agensi akan menimbulkan biaya bagi pemilik. Biaya tersebut adalah biaya pemantauan, biaya bonding, dan kerugian residual. Lebih lanjut dijelaskan biaya pengawasan adalah pengeluaran oleh pemilik untuk mengawasi tingkah laku manajer, biaya bonding merupakan biaya yang harus dikeluarkan oleh manajer untuk menjaga agar dapat memaksimumkan kepentingan pemilik.

Biasanya tindakan yang di ambil manajer akan berbeda jika pemilik sendiri yang melakukan tindakan tersebut, efek ini disebut residual loss. Sekalipun demikian tetap saja ada celah manajemen melakukan tindakan yang menyimpang (antithesis) dalam aktivitas tugas manajerialnya.

Maka konflik atau pertentangan kepentingan dalam perusahaan tersebut antara lain: "(a) manajemen berkeinginan meningkatkan kesejahteraannya, sedangkan pemegang saham berkeinginan meningkatkan kekayaannya; (b) manajemen berkeinginan memperoleh kredit sebesar mungkin dengan bunga rendah, sedangkan kreditor hanya ingin memberikan kredit sesuai kemampuan perusahaan, (c) manajemen berkeinginan membayar pajak sekecil mungkin, sedangkan pemerintah ingin memungut pajak setinggi mungkin".

Kemudian saya sebut sebagai hadirnya mekanisme dialektika Hegelian. Hubungan agency terjadi melalui suatu kontrak antara manajer (agent) dan pemilik (principal) untuk menyelenggarakan suatu perusahaan melalui pendelegasian beberapa wewenang pengambilan keputusan.

Adanya agency theory, agent akan membuat keputusan operasi yang memaksimumkan utiliti dan kekayaannya. Manajer yang melaksanakan pengambilan keputusan dalam perusahaan dan bertanggung jawab dalam penyiapan data akuntansi, akan mempengaruhi bagaimana praktik akuntansi dilaksanakan. Pengambilan keputusan biasanya didasarkan pada keinginannya (desires), kebutuhannya (needs) dan preferensinya (preferences).

Bagaimana mekanisme saling "alienation" atau dialektika tesis ("Principles") dengan anti tesis ("Agent") menghasilkan sintesis dalam bidang filsafat akuntansi dapat berlansung.

Kelly (1983:112) dan Zimmerman (1980:119), menyatakan manajer dan karyawan yang bekerja pada perusahaan akan berusaha memaksimumkan fungsi kini, dan masa mendatang dari bonus yang akan mereka terima.