TRANSLITERASI FILSAFAT PLATON UNTUK ILMU AUDITING PENELITIAN ETNOGRAFI DAN GENEALOGI AUDITOR DI JAKARTA**)

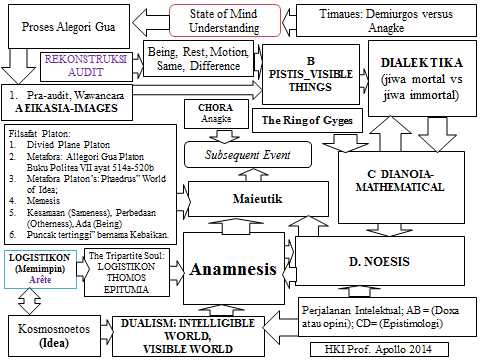

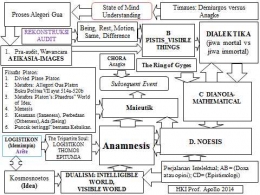

Penelitian ini menghasilkan "narasi akademik" sebagai kritik keprihatinan umat manusia terutama kepada penguasa regulasi (absurd), praktisi, dan penguasa pendidik di bidang akuntansi, dan auditing (absurd), yang merasa ilmunya paling rigor, dan memonopoli kebenaran, mengatur kebenaran, bahkan memperdagangkan kebenaran (=merasa diri paling benar), dan memvonis pihak lain yang berbeda dianggap illegal, irasional, pinggiran, dan bodoh. Regulasi bidang akuntansi audit seolah-olah ilmu akuntansi dan auditing mengalami "paradoks, dan saling mengalienasi". Tiap waktu melakukan perubahan mendadak, dan cepat tanpa pendasaran logika terukur pada tatanan yang memadai, dan dampaknya (aksiologi ilmu) luar bisa akan membuat ketidakpastian (risk) sebagai hasil ilmu bagi informasi yang tidak relevan, reliable. Mungkin saja pihak Otoritas berpandangan audit hanya sebagai ilmu praktis. Faktanya dengan 1 menit kita cari di google, sampai sulit menghitung banyaknya “Fraud (kejahatan atau kecurangan) bidang ilmu ini ada seada-ada seadanya kasus merugikan “stakeholdes”. Tetapi ilmu semacam ini (pihak Otoritas) banyak problem dan “pasti” tidak mampu mencapai aspek rasional jiwa kepada “Agathon”/“Arête” (kebaikan) atau Arête Virtue atau (excellence or virtue) ...( lihat pada 'Nomoi'. III 70le. 39 Plato, 'Nomoi', VI 756e. 40) . Dengan menggunakan buku "The Republic" maka tafsir hermeneutiknya adalah Auditor dalam “The Tripartite Soul Platon” pekerjaannya hanya ditundukkan pada tuntutan-tuntutan tubuh dalam aspek irasional jiwanya (terutama epithumia dan thumos); dan bukan dipimpin oleh rasional jiwa logistikon (Arête atau keutamaan). Atau auditor tidak bisa menuntun dan mengendalikan ilmu pada metafora Platon’s: "Phaedrus World of Idea” dan "The Allegory of the Cave". Meskipun Platon tidak mengenal teori penciptaan, tetapi Platon menyatakan “Umat manusia (=”auditor, auditee”) tidak pernah melakukan kejahatan atau kesalahan”, karena segala yang ada di dunia ini muncul “atas nama Kebaikan”. Jika ada kejahatan itu diakibatkan "ketidaktahuan" jiwa rasional tidak sampai pada tahap-tahap mengkontemplasikan jiwa rasional idea (Phaedrus" World of Idea) untuk berubah menaik, dan (2) tidak punya akses apa pun untuk memahami dunia ideal itu. Maka pada pernyataan ini ilmu audit mengalami alienasi dan eliminasi. Sekali lagi, setidak-tidaknya ilmu akuntansi dan audit selama ini maksimal hanya berfungsi pada level motivasi metafora "The Ring of Gyges" dalam narasi Platon. Auditing dan akuntansi hasilnya keberhasilan bidang retorika kata-kata, tetapi kegagalan pengetahuan bidang "Analogy of the Divied Line". Pada penelitian ini saya tidak menemukan struktur ilmu ("Magisterium") yang utuh dalam bidang audit. Ilmu audit (standar audit) belum ada, dan tidak mampu menjawab konsep pemikiran Platon pada Pengetahuan ("World of auditing idea"); bersifat progress melalui (1) Pengetahuan Visible World (Doxa) meliputi Eikasia (konyektur), Pistis (kepercayaan); menuju ke (2) Pengetahuan Intelligible World (Episteme Knowledge): meliputi Dianoia (rasio diskursif analitis), Noesis (rasio intuitif). Sekali lagi saya tidak menemukan ("Magisterium") pengetahuan ("World of auditing idea") pada regulasi, pendidikan, praktik, dan standar audit di Indonesia. Pada level Proses Visible World (Doxa) saja masih paradoks (kalau tidak disebut belum mampu), auditor, regulasi, dan pendidik tidak mampu mengajarkan sesuai kompetetensi ini secara final. Maka hasilnya auditing ("tidak mampu") menata dunia indrawi dengan (="mengkontemplasikan Visible World") kemudian menentukan kritera audit seperti: Being, Rest, Motion, Same, and Difference (Ada, Diam, Gerak, Sama, dan Beda) tidak mampu dan gagal. Padahal pada tatatan ilmu social, mesti disadari sungguh-sungguh isi pemikiran filsafat kontemporer Alfred North Whitehead menyatakan "seluruh ilmu barat adalah catatan kaki dari pemikiran Platon". Artinya seluruh ilmu saint barat fondasinya dan dipakai di Indonesia adalah Pemikiran Platon. Maka pada bagian ini saya akan menjelaskan dan melakukan transformasi literasi kedalam epistimologi auditing.

Platn namanya, lahir tanggal 7 bulan Thargelion (Oktober), tanggal kelahiran dewa Apollon. Platn hidup di Athena, Yunani, tahun 428/427-347/346 SM, dan meninggal di Athena pada tahun 348/347 SM pada usia 81 tahun. Plotinos yang hidup di jaman Kekaisaran Romawi, dalam Enneades IV 23-24, menyebutnya penuh hormat sebagai ho theios Platn (Platon yang illahi). Pada gilirannya, Plotinos dijuluki al- Shaykh al-Yunani, sementara tradisi Islam yang sama menyebut Platon menjadi Aflatun. Italia mengikuti suara Yunani dan menuliskannya dengan tambahan "e" menjadi Platone, bangsa yang melahirkan banyak filsuf besar, Jerman, mengikuti Yunani menuliskan Platon,Prancis menyebutnya Platon (seperti Yunaninya, meski bunyi suaranya berakhiran "ong"), Spanyol membahasakan dengan tekanan di "o" menjadi Platn. Inggris menamainya Plato (yang disuarakan menjadi plto). Indonesia selalu mengatakan dan menuliskannya Plato, mengikuti penulisan Latin (Plato, deklinasi ketiga, genetifnya menjadi Platonis) daripada Yunani. Pada tahun 387 SM, Platon mendirikan sebuah sekolah filsafat, bernama Akademeia. Platon mendirikan Akademeia menarik minat banyak murid dari dalam, luar Yunani, salah satunya yang terkenal adalah Aristoteles (yang berasal dari Makedonia). Sembilan abad Akademia menghidupkan dan mengembangkan Platonisme sampai nanti tahun 529 M Platon ditutup oleh perintah kaisar Romawi bernama Justinianus. Berikut ini adalah hasil transliterasi penelitian Etnografi dan Genealogi dokrin Platon, pada bidang ilmu (EPISTIMOLOGI) auditing sebagai bahan evaluasi terutama kepada penguasa regulasi, praktisi, dan penguasa pendidik di bidang akuntansi, dan auditing)**:

Hasil penelitian menemukan 12 Dalil untuk dekonstruksi, rekonstruksi pada bidang epistimologi audit, sebagai berikut:

Dalil 1 : Cara memahami, dan menjelaskan realitas dunia (="mengkontemplasikan "World of auditing idea") melalui limat tahap progress jiwa rasional: Eikasia, Pistis, dua garis membagi, Dianoia, Noesis.

Dalil 2: Pengetahuan ("World of auditing idea") bersifat progress melalui (1) Pengetahuan Visible World (Doxa) meliputi Eikasia (konyektur), Pistis (kepercayaan); menuju ke (2) Pengetahuan Intelligible World (Episteme Knowledge) meliputi Dianoia (rasio diskursif analitis), Noesis (rasio intuitif). Dunia tetap satu dan tak berubah, tetapi level sudut pandang jiwa rasional bisa berubah menaik, turun, tetap.

Dalil 3 : Perjalanan Proses Intelektual melalui tiga tahapan (a) Visible World (Doxa atau opini);(b) dua garis membagi ke tahap (c) Intelligible World (Episteme Knowledge).

Dalil 4 : Auditor harus mampu mengkontemplasikan letak Jiwa "di antara" yang sensible (jiwa mortal), kemudian ke tahap yang intelligible (jiwa immortal) untuk mendapatkan laporan keuangan idea.

Dalil 5 : Titik awal pengetahuan auditor selalu mulai pada level jiwa rasional Visible World (mortal) di mana ditundukkan pada tuntutan-tuntutan tubuh dalam aspek irasional jiwanya (terutama epithumia dan thumos);

Dalil 6 : Tahap pengetahuan selanjutnya (setelah dalil 4, 5) level jiwa rasional Intelligible World (imortal) ditundukkan pada tuntutan-tuntutan aspek rasional jiwanya kepada "agathon"(kebaikan);

Dalil 7 : Proses Auditing harus mampu menata dunia indrawi dengan (= "mengkontemplasikan Visible World") kemudian menentukan kritera: Being, Rest, Motion, Same, and Difference (Ada, Diam, Gerak, Sama, dan Beda.)