Generasi Mileneal

Rudi dan temannya yang makan combro tadi termasuk generasi mileneal. Istilah tersebut berasal dari millennials yang diciptakan oleh dua pakar sejarah dan penulis Amerika, William Strauss dan Neil Howe dalam beberapa bukunya. Millennial generation juga disebut generasi Y atau echo boomers.

Tapi sebenarnya, Rudi dan temannya yang doyan combro itu tak mengerti banyak soal investasi bidang perumahan. Kalau ditanya generasi milenial enggan membeli rumah, pasti banyak alasan. Sebuah penelitian terbaru yang dilakukan oleh One Poll untuk Unison terhadap 500 milenial, ternyata sebagian besar tidak percaya bahwa mereka bisa memiliki rumah sendiri. Terungkap dari hasil survei jika 42% milenial sangat ingin punya rumah tapi tidak punya cukup uang untuk membelinya. Satu dari tiga milenial pun merasa tidak akan bisa membayar uang muka/DP (down payment). Sedangkan 27% lain berpikir jika mereka akan mewarisi rumah dari orangtua.

Kembali ke Rudi, ia juga masih suka nongkrong dengan teman-temannya di cafe atau tempat nge-gym. Juga nonton bareng di bioskop kalau ada film bagus. Paling tidak Rp 50 ribu perhari habis hanya untuk itu. Kalau begini terus, kapan Rudi bisa punya rumah? Padahal ada kebutuhan rumah yang bisa jadi investasi. Taruhlah uang 50 ribu rupiah itu dikalikan 30 hari. Minimal Rudi bisa menabung Rp 1,5 juta perbulan. Jika ditambah biaya kost jumlah total Rp 2,5 juta bisa di-investasikan.

BTN dan Sisi Demand

Nah, untuk itulahPT Bank Tabungan Negara (Persero) Tbk (BTN) hadir untuk mendorong mengoptimalkan peran generasi milenial di sektor properti baik dari sisi supply maupun demand. BTN memang sejak lama fokus pada pembiayaan perumahaan dan tetap bertahan pada core business-nya.

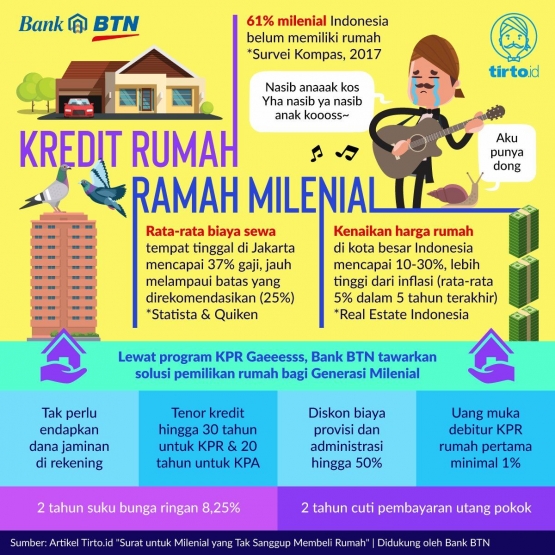

Dari sisi demand, BTN sudah meluncurkan program KPR Gaeesss! pada triwulan III tahun 2018 lalu. KPR ini diracik menyesuaikan kemampuan finansial, kebutuhan dan karakter milenial yang ingin mendapatkan hunian murah, baik rumah tapak dan apartemen secara cepat, mudah dan terjangkau.

- KPR ini memudahkan para milenial mulai dari awal pengajuan aplikasi KPR atau KPA, dan biaya yang rendah untuk uang muka, biaya provisi, dan administrasi.

- Keunggulan program KPR ini, yakni BTN memasukkan biaya proses KPR dalam plafon kredit dan nasabah tidak perlu mengendapkan dananya di rekening.

- Suku bunga KPR hanya 8,25% fixed selama 2 tahun.

- Uang muka (DP) minimal 1% khusus untuk rumah pertama.

- BTN memberikan diskon 50% biaya provisi dan administrasi (semua biaya proses KPR ini akan dimasukkan ke plafon kredit).

- Porgram KPR Gaeesss! ini dikemas bareng KPR Zero, jadi milenial sebagai debitur bisa mendapatkan cuti membayar utang pokok hingga 2 tahun.

- Masa cicilan atau tenornya panjang. Untuk KPA tenornya sampai 20 tahun dan KPR tenornya bisa mencapai 30 tahun.

- Syarat usia untuk KPR Gaeesss! ini yakni 21 hingga 30 tahun.

- Punya pendapatan/gaji tetap, dan minimal sudah bekerja satu tahun di perusahaan yang sama.

- Kalau semua syarat sudah terpenuhi, milenial tinggal mendaftarkan aplikasi KPR Gaeesss! di www.btnproperti.co.id. Lewat portal ini, kamu bisa seketika mendapatkan persetujuan izin prinsip KPR Gaeesss!.

Rudi bisa mengambil KPR Gaeesss! dengan jangka waktu yang panjang sampai 30 tahun, jadi angsuran ringan hingga maksimal plafon kredit. Lokasi rumah yang ingin dibeli terserah nasabah saja, bebas. Cicilan pun nantinya akan disesuaikan dengan kemampuan keuangan Rudi.

- Taruhlah uang Rudi bisa dihemat sebesar 2 juta rupiah per bulan, uangnya dapat dipakai untuk menabung DP atau cicil rumah. Kalau Rudi inginmembeli rumah dari KPR BTN seharga Rp 400 juta, DP 1%, maka uang yang harus disiapkan hanya sebesar Rp 4 juta. Paling tidak menabung dua bulan, jumlah tersebut sudah dipenuhi.

- Dari simulasi pengajuan KPR Konvensional Bank BTN, Rudiingin membeli rumah seharga Rp 400 juta, tenor 30 tahun (360 bulan) dengan bunga 8,25% per tahun (fixed) selama 2 tahun, dan sisanya bunga 12,5%, maka cicilan per bulan selama 2 tahun (24 bulan) sekitar Rp 3 juta dan bulan-bulan berikutnya sekitar Rp 4,26 juta.

"Gimana, Rud? Sanggup ngga?"