Krisis dan Pembelajaran

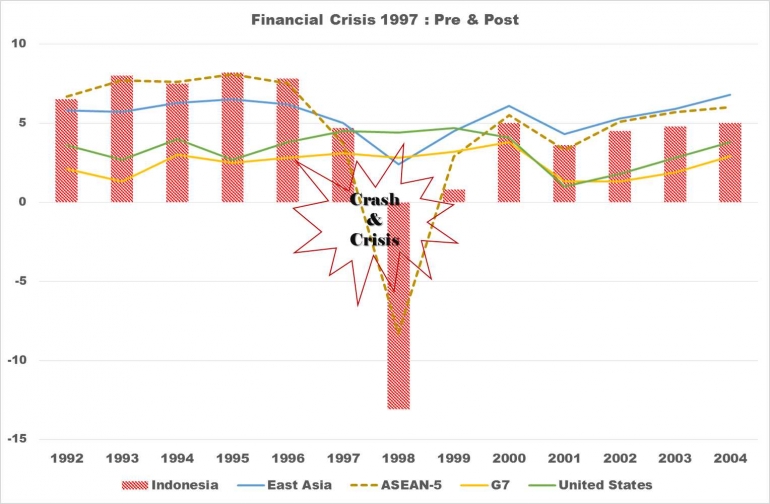

Dalam dua puluh tahun terakhir, terjadi dua krisis finansial global masing-masing Krisis Finansial Asia 1997 dan Krisis Finansial Global 2008. Pada krisis Finansial Asia 1997, diawali letupan dari Thailand (Thom Yum Gung Crisis), tularannya merambat ke kawasan ASEAN dan negara-negara Asia Timur. Ibarat "Black Swan" yang muncul secara tiba-tiba, kejadian ini mengejutkan karena sebelumnya kinerja perekonomian negara-negara ASEAN dan Asia Timur sangat erat dengan sebutan "Asian Tigers" atau "Economic Miracles".

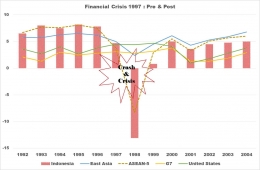

Peraga-1 : South East Asia & East Asia Miracle

Kurang dari 5 (lima) tahun, pertumbuhan perekonomian Indonesia kembali pada kisaran 5%, demikian juga kawasan ASEAN dan kawasan Asia Timur melaju di atas 5%.

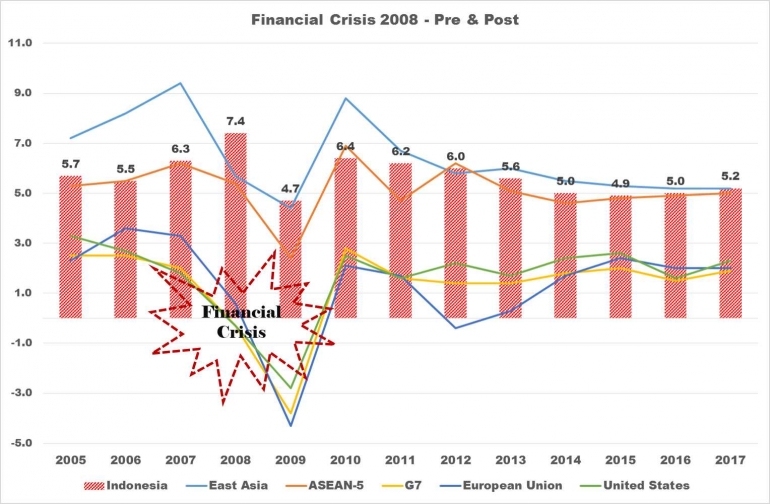

Pasca Dotcom Bubble pada awal abad XXI, regulator sektor finansial US melakukan perbaikan dan pengetatan yang mencakup perbankan, bank investasi, dan lembaga keuangan non bank; demi mencegah perilaku spekulasi dalam pasar saham dan keuangan. Dalam penilaian kinerja dan kesehatan lembaga keuangan, dikenal tiga firma penilai yaitu : Fitch, Moody, dan Standard & Poor (S&P). Merujuk pada catatan, korporasi dan lembaga keuangan yang bangkrut atau harus mendapatkan "suntikan" (bail out) pada saat Krisis Finansial 2008; pada pra krisis umumnya mendapatkan rating "high grade" dari tiga firma penilai tersebut.

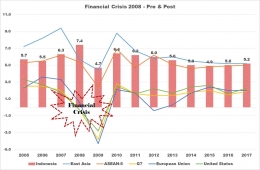

Peraga-3 : Pertumbuhan PDB Pre & Post Global Financial Crisis

Dengan memperhatikan kondisi pertumbuhan pasca krisis, dampak krisis finansial 2008 jauh lebih besar daripada krisis Asia 1997. Pada sisi lain penilaian terhadap kawasan ASEAN dan Asia Timur pra krisis 1997 atau 'rating" yang diberikankan firma penilai pra krisis 2008 tidak memberikan makna atau jaminan terhadap ketangguhan perekonomian suatu negara atau korporasi. Catatan lain adalah unsur spekulasi dan sentimen dalam pasar uang dan pasar modal serta "bandwagon effect" (efek ikutan) besar pengaruhnya dalam eskalasi krisis.

Data dan Fakta Kritikal

Sejak Mei 2017 berbagai indikator positif diberikan kepada Indonesia. Pada pertengahan Mei 2017 lalu firma Standard & Poor's menyematkan peringkat "Investment Grade" bagi Indonesia. Awal Juni 2017 UNCTAD (United Nations Conference on Trade and Development) dalam World Investment Report 2017 menunjukkan bahwa Indonesia berada dalam peringkat-3 tujuan investasi di kawasan Asia setelah Tiongkok dan India (lihat World Investment Report 2017 di sini). Pada pertengahan Juli 2017 hasil Gallup World Pool melaporkan Indonesia pada peringkat pertama dalam "Tingkat Kepercayaan Masyarakat terhadap Pemerintah". Mengutip penjelasan Menteri Keuangan Sri Mulyani Indrawati (SMI), faktor yang berpengaruh terhadap tingkat kepercayaan tersebut antara lain bahwa masyarakat menganggap pemerintah dapat diandalkan, cepat, tanggap, adil serta mampu melindungi masyarakat dari risiko sekaligus memberikan pelayanan publik secara efektif(lihat rujukan di sini). Terhadap penilaian yang direpresentasikan indikator serta peringkat tersebut tentunya diterima dengan rasa syukur; tetapi perlu melihat fakta berdasarkan data.

Untuk menjamin pertumbuhan yang berkelanjutan, faktor input dalam perekonomian berbentuk investasi sangat penting; data dalam peraga-peraga berikut ini patut menjadi perhatian.

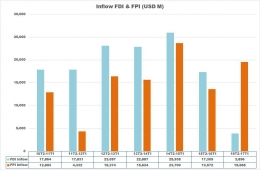

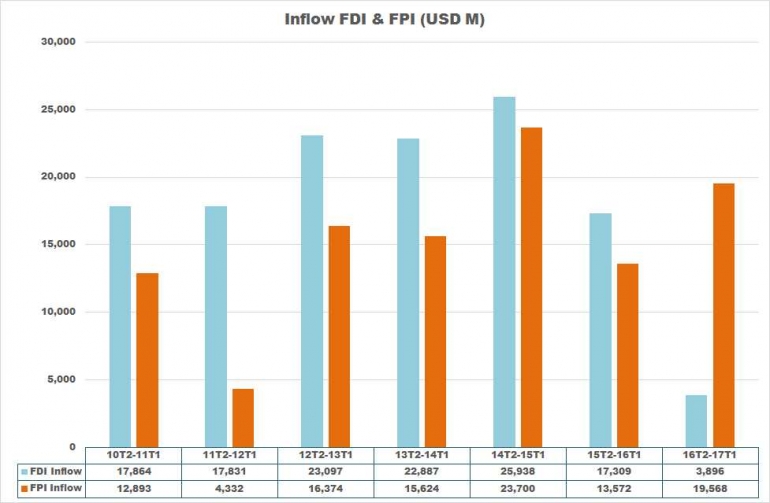

Peraga-4 : Aliran Penanaman Modal Asing (FDI)

Dalam hal dana dari eksternal (asing), aliran masuk penanaman modal langsung asing (Foreign Direct Investment) pada 2015 dan 2016 turun; sedangkan aliran portofolio naik pada 2016 dibandingkan 2015.

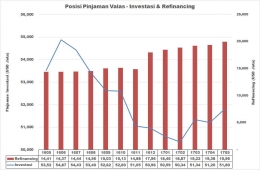

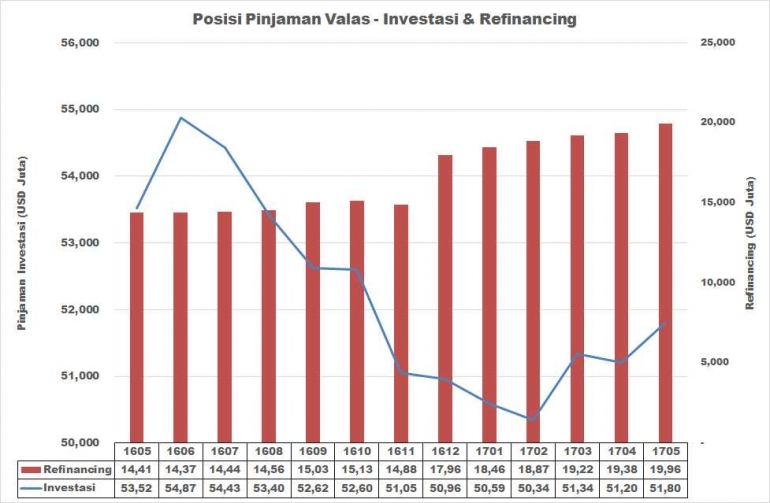

Peraga-5 : Pertumbuhan Pinjaman Eksternal Swasta

Pinjaman investasi sektor swasta dalam valuta asing turun; kenaikan terjadi pada "Refinancing" yang maknanya bukan investasi baru dan mengindikasikan upaya restrukturisasi terhadap pinjaman yang telah ada.

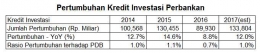

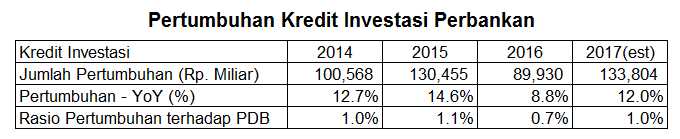

Peraga-6 : Pertumbuhan Kredit Investasi Perbankan

Dalam hal ekspansi kredit investasi melalui perbankan nasional, pertumbuhan 2016 di bawah 10%. Jika pertumbuhan tahunan kredit investasi 2017 sebesar 12% (pertumbuhan pada triwulan-1 2017 hanya 8,5%); rasio peningkatan kredit investasi hanya 1% dari PDB. Dengan pencapaian demikian dorongan investasi terhadap pertumbuhan akan rendah dan serupa dengan masa 2014 dan 2015.

Peraga-7 : Penerimaan Pajak Penghasilan (PPH) dan Pajak Pertambahan Nilai (PPN)

Memperhatikan rasio terhadap PDB, penerimaan PPH mencapai 5,5% pada 2011; sedangkan PPN mencapai 4% pada 2013. Jika kinerja tersebut dicapai pada 2016, ditambah dengan penerimaan lainnya maka rasio pajak terhadap PDB dapat mencapai 13% (bandingkan dengan realisasi pencapaian rasio penerimaan pajak terhadap PDB 2016 : 10,5%).

Dari penurunan rasio PPN terhadap PDB memberikan indikasi penurunan daya beli masyarakat serta peningkatan "underground transaction" yang maknanya transaksi yang tidak terjangkau pajak (fiscus) atau dengan sengaja menghindari pajak.

Ancaman Nyata Pertumbuhan dan Krisis

Faktor investasi merupakan kunci bagi pertumbuhan yang berkelanjutan. Fakta penurunan aliran penanaman modal asing (FDI) dan rendahnya ekspansi kredit investasi akan menekan pertumbuhan ekonomi pada tahun-tahun mendatang. Stimulus pemerintah melalui investasi infrastruktur semata sulit untuk mendongkrak pertumbuhan karena porsi belanja pemerintah kurang dari 20% PDB.

Aliran masuk investasi portofolio memang dapat membantu mengurangi defisit transaksi berjalan ditambah neraca perdagangan yang surplus. Tetapi investasi portofolio dapat berbalik menjadi tekanan saat kondisi yang dianggap ancaman yang akan berimplikasi penarikan modal serta ke luar dari pasar dan menimbulkan goncangan dan krisis.

Dalam menghadapi situasi ini, pemerintah khususnya jajaran kementerian bidang perekonomian selalu mengatakan : "Mencermati kondisi global dan bersikap hati-hati dalam mengelola keuangan terutama menyangkut defisit serta utang".

Kelak saat krisis menerpa kehati-hatian dianggap sebagai kepandiran dalam mengantisipasi tekanan pertumbuhan dan gejolak.

Arnold Mamesah - 21 Juli 2017